保税区一日游怎么办理

转厂基本操作流程

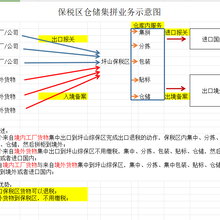

涉及商流、物流、信息流(单据)和资金流。

商流是指买卖双方签署合同及其相关交货贸易条款。

物流是指货物的储存、运输、装卸、加工、检测等流动。

信息流是指相关的文件、单据以及基础数据通过口头、书面或系统的沟通交流。

资金流是指货款的结付、汇率的转换、账期等。

根据四流合一的特点,转厂基本操作流程是由出口再进口构成,涉及运输、报关、报检、仓储协调等环节,现实操作中为了避免信息对接上的失真与及时对问题进行处理,大多选择立外包,由一家3PL进行处理,以保障服务质量、安全性和及时性。

进出口企业为什么要做转厂:就其直接的必要性来讲,国内的进出口企业为了达到交货给外企的目的,通过转厂将货交给外企,同时另一个性就在于,若这个进出口企业是一般纳税人,那么不仅可以交货还可以完成出口退税

在过去,很多加工贸易企业的操作模式是将料件中转至香港,再进口转回大陆。此操作模式的不足包括:是金钱冗余问题,例如中港运输的物流费用支出,以及两地运输过程中的周转细节支出等;第二是时间效率问题,不仅包含向海关申报等手续时间支出,还有中港两地的物流运输时间,有时遇上节假日亦或节假日前的高峰期,操作效率均不太理想。

此时,其实可以充分利用保税区的国家政策优势,直接通过保税区的转厂功能,实现时间与金钱的双节省,所谓省下来的就是赚的,也算是双丰收了。

目前出口退税呢,有以下几种形式:

1、国内供应商一般贸易出口退税--国内外商手册保税进口

2、国内供应商一般贸易出口退税--国内有进出口经营权企业征税进口

3、国内供应商一般贸易出口退税--国内无进出口经营权的企业买单进口

4、国内供应商一般贸易出口退税--国内多家采购商分批以及不同贸易方式进口

5、国内供应商一般贸易出口退税--国内采购商联网集报进口(目前只适用福田)。

说了这么多出口退税,到底出口退税有什么优势呢?

国内供应商无需将货物国外,便可以出口退税,并降低企业成本,提高企业利润。而采购商也无需花较昂贵的价钱从国外进口产品,由于供应商已实现出口退税,降低了成本,自然所销售的货物价格降下来,为采购商降低了成本,自己却赢得了利润客户,可谓是双赢的结果。

保税区转厂可以达到客户交货的目的,同时出口退税可以将企业的生产成本降到了低点,却将利润抬高到制高点,这个就是出口退税所带来的好处。然而,将这些动作完成的的就是我们的保税仓,它只需要您提供必要的资料,其他的全权帮您完成。

加工贸易一般有这样几种形式,来料加工、进料加工、来件装配、补偿贸易,也就是所谓的三来一补。这些加工贸易的形式中,以进料加工和来料加工居多。现以进料加工来讲什么是转厂。进料加工是指进口原料加工后复出口产品的贸易,要与海关签订进料加工贸易合同,一定时期内要复出口产品,以复出口产品的数量予以免征进口环节的关税、增值税。转厂就会出现在两个进料加工企业之间,比如说一个企业要出口产品,另一个企业要进口这种产品作为原料,这样他们就一个买,一个卖,在手续上是一个办出口,另一个企业办进口,但货物并不实际运出关境外,这就是所谓的转厂。转厂在税务处理上比较特殊,目前对于转厂出口的处理是不征税也不退税,转厂进口与加工贸易进口相同。这是我的说法深圳出口加工区转厂

保税区(物流园,监管仓)都是有境内关外的政策,即货物从国内进入保税区视同出口,反之等于进口,说白了保税区就等于是国外的地方,国内入保税区则出口,保税区入国内等于进口。所以如果你是一般贸易企业,可以先一般正常出口(与在码头或黄岗正常出口的手续一样)到保税区,然后让转入方加工贸易企业在保税区办理进口(手册进口),这样完全附合加工贸易企业的企业性质:加工贸易企业的原材料必需从国外进口。

转厂案例说明:

1、一般贸易性质工厂“转厂”给手册加工贸易企业

A工厂是液晶显示屏生产商,销售液晶屏给液晶电视生产商B工厂。A工厂是一般制造企业,不是加工贸易企业,但A工厂有进出口贸易经营权,可以将产品出口。B工厂要求A工厂转厂,此时A工厂将产品出口到我司海

关监管仓库,B工厂用手册报关进口。A工厂出口后凭报关单退税联可以向税务局申请退税。

2、 加工贸易工厂“转厂”加工贸易工厂,隶属不同的主管海关

汕头某覆铜板生产商A企业,是加工贸易企业,其客户是深圳几家大型家电生产厂家。如果做直接转厂,A企业不能够向税务局申请退税。为了减少生产成本,向税务局申请退税,A企业在其汕头主管海关报关转关到

海关监管区我司仓库,我司再转关到深圳A企业的客户,这样A企业即可以申请出口退税,又可以送货。深圳B公司和深圳C公司都是加工贸易企业,深圳B公司生产电子配件,在深圳办理出口转关到海关监管区操