浙江杭州萧山区代账公司怎么收费

1/4

- ¥100.00

- 2024-11-17 04:56:42

- 有限责任公司

- 江浙沪地区

- 代账

- 王经理 18817471702

- 上海臻皖企业服务有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

取消

信息介绍

详细参数

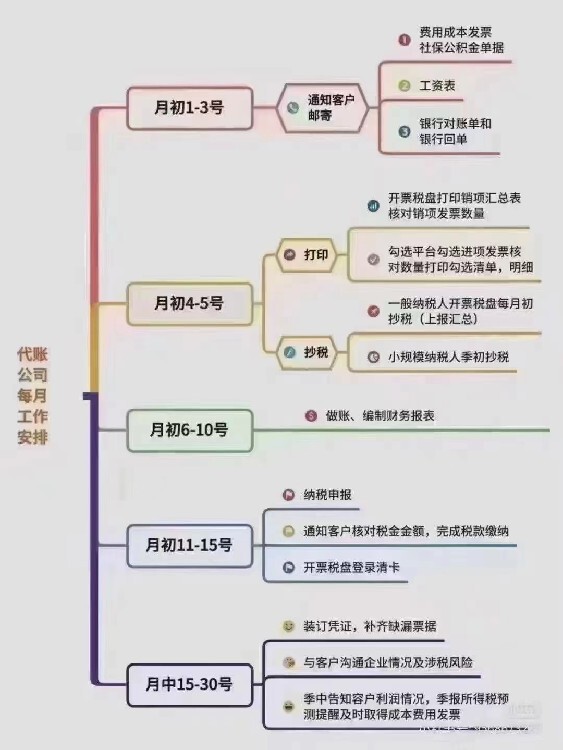

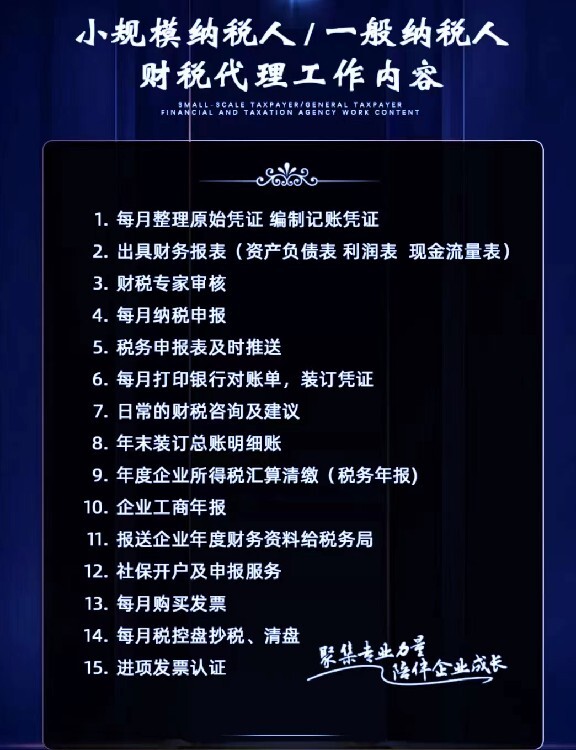

代理记账的业务范围

1、代理各个税种的纳税申报,代理企业纳税情况自查及清算各种税款业务;

2、代理企业整体税务安排、投资项目税收评估,代理制作涉税文书。

3、建立企业纳税核算体系用办税制度,为企业设计财务制度。

4、协助企业进行股份制改及企业间兼并、收购工作,代理设计经营管理制度。

5、为企业提供报表分析,提供其他管理建议。

6、委托人要求的其他常年代理业务。其他业务咨询

一个单位是否选择“代理记账”取决于该单位是否具备配备专职会计人员的条件,这应该由各单位根据自身会计业务的需要自主决定。一般而言,单位规模的大小、经济业务和财务收支的繁简程度、经营管理的要求等,是决定单位是否配备专职会计人员的主要因素。单位规模大、经济业务多、财务收支量大、在经营管理上要求高的单位,一般应该单设置会计机构并配备专职的会计人员,以便及时组织本单位各项经济活动和财务收支的核算,实行有效的会计监督,以会计工作的效率和会计信息的质量。

委托代理记账的委托人应当履行下列义务:

(1)对本单位发生的经济业务事项,应当填制或者取得符合统一的会计制度规定的原始凭证;

(2)应当配备专人负责日常收支和保管;

(3)及时向代理记账机构提供真实、完整的原始凭证和其他相关资料;

(4)对于代理记账机构退回的要求按照统一的会计制度规定进行更正、补充的原始凭证,应当及时予以更正、补充。

代理记账机构及其从业人员的义务:

(1)按照委托合同代理记账业务,遵守有关法律、行政法规和统一的会计制度的规定;

(2)对在执行业务中知悉的商业秘密应当保密;

(3)对委托人示意其作出不当的会计处理,提供不实的会计资料,以及其他不符合法律、行政法规和统一的会计制度规定的要求,应当拒绝;

(4)对委托人提出的有关会计处理原则问题应当予以解释。

- 代账

- 代理记账

- 王经理

- 有限责任公司

- 江浙沪地区

上海臻皖企业服务有限公司为你提供的“浙江杭州萧山区代账公司怎么收费”详细介绍