舟山新城个体户注册代办信誉提供个体户地址

- ¥5000.00

- 2024-10-14 14:15:49

- 个体户注册代办,提供个体户地址

- 河南新乡

- 王经理 13376804692

- 舟山市金管家财务管理有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

采取直接收款方式销售货物,无论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天;

采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天;

采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天;

纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

纳税人从事金融商品转让的,其纳税义务发生时间为金融商品所有权转移的当天。

纳税人发生视同销售服务、无形资产、不动产情形的,其纳税义务发生时间为服务、无形资产转让完成的当天或者不动产权属变更的当天。

个体工商户的业主与其投资的个体工商户之间的房产、土地的权属转移免契税

《财政部 国家税务总局关于企业以售后回租方式进行融资等有关契税政策的通知》(财税〔2012〕82号)第六条款规定:个体工商户的经营者将其个人名下的房屋、土地权属转移至个体工商户名下,或个体工商户将其名下的房屋、土地权属转回原经营者个人名下,免征契税。

个体工商户业主取得的收入是经营所得,不是工资薪金。

按照《个体工商户个人所得税计税办法》(国家税务总局令第35号)的规定:“个体工商户业主的工资薪金支出不得税前扣除。”个体工商户的业主从个体工商户取得的收入为经营所得,如果取得名义上的工资薪金收入等综合所得,是不能税前扣除的,要并入终的经营所得一并征收个人所得税。

个体工商户可以不开设银行账户

个体工商户可以不开设银行账户,而由投资人个人的银行账户进行收付款项;而有限公司设立立的银行账户,且要保持资金立性,不可与投资人财产混同。

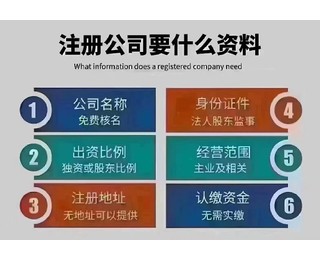

《个体工商户条例》第四条规定:国家对个体工商户实行市场平等准入、公平待遇的原则。 申请办理个体工商户登记,申请登记的经营范围不属于法律、行政法规禁止进入的行业的,登记机关应当依法予以登记。

个体工商户作为市场经济主体,与有限公司等企业主体的市场地位是平等的,其准入门槛在法律层面是一致的。

- 个体户注册代办,提供个体户地址

- 工商代办

- 河南新乡

- 王经理