吉林科技型中小企业的作用

若同时符合下列条件中的一项,则可直接确认符合科技型中小企业条件: (一)企业拥有有效期内高-新-技-术-企业书; (二)企业近五年内获得过国-家-级-科技奖励,并在获奖单位中排在前-三-名; (三)企业拥有经认定的省部级以上研发机构; (四)企业近五年内主导制定过国-际-标-准、国-家-标-准或行业标准。

科技型中小企业评价指标说明 企业科技人员是指企业直接从事研发和相关技术创新活动,以及从事上述活动管理和提供直接服务的人员,包括在职、兼-职和临时聘用人员,兼-职、临时聘用人员全年须在企业累计工作6个月以上。

科技型中小企业认定标准 科技型中小企业须同时满足以下条件: (一)在中国境内(不包括港、澳、台地区)注册的居民企业。 (二)职工总数不超过500人、年销售收入不超过2亿元、资产总额不超过2亿元。 (三)企业提供的产品和服务不属于国家规定的禁止、限制和淘汰类。

各省级科学技术管理部门要继续做好科技型中小企业动态监测分析,积组织辖区内科技型中小企业于每季度一月(3/6/9/12月)在全国科技型中小企业信息服务平台填写调查数据,及时掌握科技型中小企业发展运行情况。鼓励有条件的地区与火炬中心联合开展监测调查,探索建立调查企业样本库,共同开展监测分析。

各省级科技管理部门组织有关单位对企业填报的《科技型中小企业信息表》内容是否完整进行确认。内容不完整的,在服务平台上通知企业补正。信息完整且符合条件的,由省级科技管理部门在服务平台公示10个工作日。

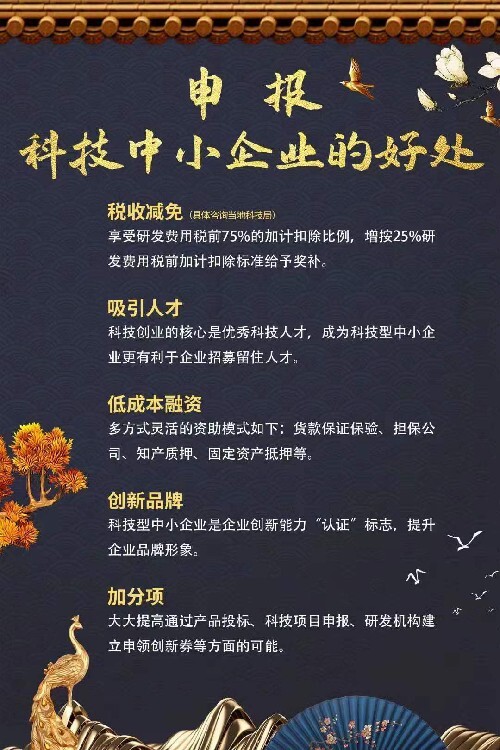

需要到主管税务机关进行备案。填写《企业所得税优惠事项备案表》,将科技型中小企业的相应年度登记编号填入“具有相关的批准文件(证书)及文号(编号)”栏次,一式两份提交至主管税务机关进行备案,不需另外向税务机关报送材料。

问:科技型中小企业是向哪些部门提出申请?

答:科技型中小企业采取企业自主评价,由省级科技管理部门组织实施。

问:科技型中小企业研究开发费用加计扣除比例有什么变化?

答:科技型中小企业在开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。