乌兰察布资产盘点内容-盘点库存的评估-企业盘点材料的评估

| 供应商 | 北京中合益德资产评估事务所(普通合伙) 店铺 |

|---|---|

| 认证 | |

| 报价 | 面议 |

| 关键词 | 宿迁固定资产盘点-盘点库存的评估,潮州固定资产盘点-盘点库存的评估,资产清查审计收费-盘点库存的评估,实物资产盘点清查报告-盘点库存的评估 |

| 手机号 | 13269786592 |

| 总监 | 秦老师联系时请一定说明在黄页88网看到 |

| 所在地 | 北京市朝阳区阜通东大街6号院5号楼24层2816 |

| 更新时间 | 2025-02-28 15:56:22 |

详细介绍

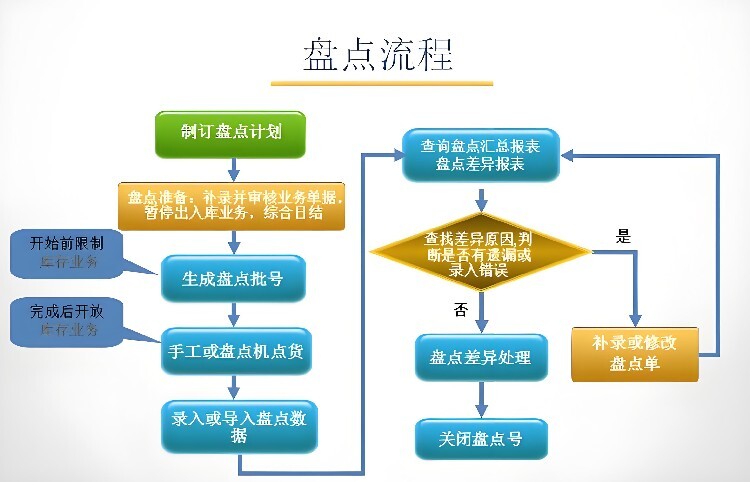

关于固定资产盘点管理工作的开展步骤:

1、准备工作:制定盘点计划

2、资产分类:类型包括电子设备类,办公家具类,数码设备类,储存设备类等

3、表格绘制:类目包括序号,类别,设备编号,设备名称,设备品牌,设备型号,采购日期,原价值,所在部门,使用人,设备状态,件数,备注

4、盘点过程:资产状况检查

5、事后处理:编制盘点报告

成本法在产成品及库存商品评估中的应用

采用成本法对生产及加工工业的产品进行评估,主要根据生产、制造该项产成品全过程中发生的成本费用来确定产品的评估值。具体可分为以下两种情况进行。

(1)评估基淮日与产品完工时间较接近,且物价变动不大时。这时可以直接按产品账面成本确定评估值,计算公式为:

产品评估值=产品数量X产品单位成本

(2)评估基准日与产成品完工时间相距较长,成本费用变化较大时。这时的产成品评估值可按下面两种方法进行。

方法一:

产成品评估值=产成品实有数量X(合理材料工艺定额x材料单位现行价格十合理工时定额x单位小时合理工时工资及费用开支)

方法二:

产成品评估值=产成品实际成本X(材料成本比例x材料综合调整系数十工资、费用成本比例x工资费用综合调整系数)

【产品及库存品评估案例】 某企业评估时产品实有数量为 100台,每台实际成本 500 元,根据会计核算资料,该产品生产成本中材料与工资、其他费用的比例为3:2.根据目前价格变动情况和其他相关资料,确定材料综合调整系数为 1.20.工资、费用综合调整系数为 1.10.由此可以确定该产成品评估值为

产成品评估值-100x500x(60%x1.2+40%x1.1)-58 000(元)

关键词:宿迁固定资产盘点-盘点库存的评估,潮州固定资产盘点-盘点库存的评估,资产清查审计收费-盘点库存的评估,实物资产盘点清查报告-盘点库存的评估