北辰申报科技型中小企业的时间,市科技型中小企业申报

2024-12-25 05:39:11

已入库企业有下列行为之一的,由省级科学技术管理部门撤销其行为发生年度登记编号并在服务平台上公告:

(一)企业发生重大变化,不再符合第二章规定条件的;

(二)存在严重弄虚作假行为的;

(三)发生科研严重失信行为的;

(四)发生重大安全、重大质量事故或有严重环境违法行为的;

(五)被列入经营异常名录和严重违法失信企业名单的;

(六)未按期更新《科技型中小企业信息表》信息的。

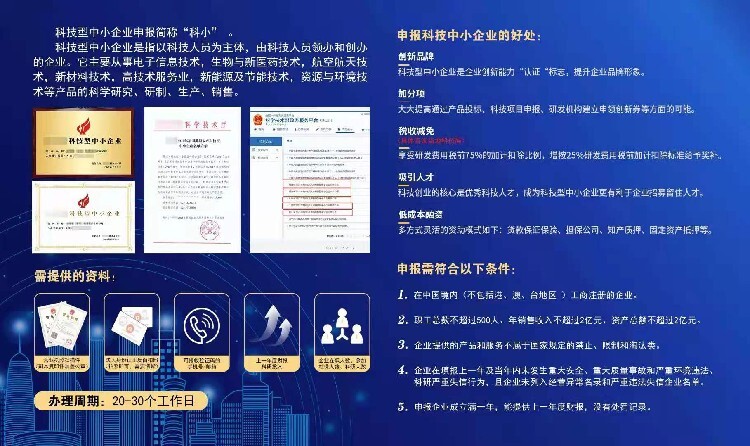

深圳市力嘉企业咨询管理有限公司具有雄厚实力的化企业咨询管理机构。公司秉承:诚信、贴心的服务。以推动信用体系建设,振兴为宗旨!科技型中小企业评价工作采取企业自主评价、省级科技管理部门组织实施、服务监督的工作模式,坚持服务、放管结合、公开透明的原则。

深圳市力嘉企业咨询管理有限公司为全国各地企业申报:科技型中小企业、ISO体系认证、服务认证、资质认证。

加强日常监督管理,推动科技型中小企业诚信体系建设。科技型中小企业采取企业自主评价,由省级科技管理部门组织实施。

问:申请科技型中小企业研发费用加计扣除税收优惠需要去税务部门备案吗?需要什么资料?

答:需要到主管税务机关进行备案。填写《企业所得税优惠事项备案表》,将科技型中小企业的相应年度登记编号填入“具有相关的批-准-文-件及文号(编号)”栏次,一式两份提交至主管税务机关进行备案,不需另外向税务机关报送证明材料。

问:对政策执行期间形成的无形资产应当如何加计扣除?

答:对科技型中小企业在政策执行期间所形成的无形资产,可自其形成无形资产年度起,在政策执行年限及无形资产摊销年限内,按政策规定提高加计扣除比例,按175%进行加计扣除。

标签:顺义申请科技型中小企业的资料、忻州申请科技型中小企业的资料

联系方式

深圳市力嘉企业咨询管理有限公司