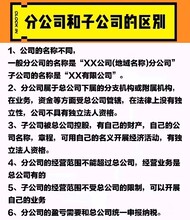

杭州代理注册富阳变更股东

申请食品流通许可证需要准备哪些材料

1、食品流通许可申请表;

2、营业执照或名称预先核准通知书的复印件一份;

3、负责人的身份证复印件;

4、代表或者共同委托代理人的委托书;

5、经营场所使用的证明材料;

6、食品准入、经营、退市、卫生管理等制度;

7、与其经济活动相适应的食品经营设备、工具清单;

8、食品经营安全承诺书、责任书;

我国税收分三类:国税征收、征收、国税与共享征收。不同地区、不同行业、不同的时间以及企业性质的不同,都会影响企业的税种及税率。企业可以通过有效的纳税筹划,使收入、成本、费用和利润达到佳值,实现减轻税负的目的。

企业要做好税收筹划,有以下几个切入点:

1.选择税务筹划空间大的税种

要选择对决策有重大影响的税种作为税务筹划的;选择税负弹性大的税种作为税务筹划的,税负弹性越大,税务筹划的潜力也越大。

2.符合税收优惠政策

一般在税种设计时,都设有税收优惠条款,企业如果充分利用税收优惠条款,就可享受效益。

3.改变纳税人构成

企业在进行税务筹划之前,先要考虑能否避开成为某种纳税人。比如在1994年开始实施的和暂行条例的规定下,企业宁愿选择作为的纳税人而非的纳税人,宁愿选择作为一般纳税人而非小规模纳税人。因为的总体税负比总体税负轻,一般纳税人的总体税负比小规模纳税人的总体税负轻。

4.影响应纳税额的基本因素

影响应纳税额的因素有两个:纳税依据和税率。进行税务筹划无非是从这两个因素入手。如企业所得税计税依据为应纳税所得额,税法规定企业应纳税所得额= 收入总额- 允许扣除项目金额,具体计算过程中又规定了复杂的纳税调增、纳税调减项目,因此,企业进行税务筹划有了一定的空间。

5.重视财务管理环节

企业财务管理过程中都有税务筹划的工作可做。比如,按照税法规定,负债的作为所得税的扣除项目,享有所得税利益,而股息支付只能在企业税后利润中分配,因此债务资本筹划就有优势。

参考资料:

税收筹划与有着本质的区别

《共和国税收征收管理法》第63条明确规定:纳税人、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚纳税申报,不缴或者少缴应纳税款的,是。对纳税人的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款,构成犯罪的,依法追究刑事责任。

而税收筹划则是纳税人在税收法律允许的情况下,利用税收法规、税收政策做文章,以达到减轻或消除税收负担,实现企业价值大化目的的行为。因此,税收筹划既不是违法行为,更不是犯罪行为。从行为发生时间看,税收筹划是在纳税义务发生之前所作的经营、投资、理财的事先筹划与安排,具有事前筹划性特点。而是在应税行为发生以后所进行的,是对已确立的纳税义务予以隐瞒和,具有明显的事后性和欺诈性特征。

税收筹划具体内容有那些?

筹划:是指纳税人采用非违法手段(即表面上符合税法条文但实质上违背立法精神的手段),利用税法中的漏洞、空白获取税收利益的筹划。纳税筹划既不违法也不合法,与纳税人不尊重法律的偷有着本质区别。国家只能采取反措施加以控制(即不断地完善税法,填补空白,堵塞漏洞)。

筹划:是指纳税人在不违背立法精神的前提下,充分利用税法中固有的起征点、减免税等一系列的优惠政策,通过对筹资、投资和经营等活动的巧妙安排,达到少缴税甚至不缴税目的的行为。

转嫁筹划:是指纳税人为了达到减轻税负的目的,通过价格调整将税负转嫁给他人承担的经济行为。

实现涉税:是指纳税人账目清楚,纳税申报正确,税款缴纳及时、足额,不会出现任何关于税收方面的处罚,即在税收方面没有任何风险,或风险小可以忽略不计的一种状态。这种状态的实现,虽然不能使纳税人直接获取税收上的好处,但却能间接地获取一定的经济利益,而且这种状态的实现,更有利于企业的长远发展与规模扩大。