代办杭州公司

申请食品流通许可证需要准备哪些材料

1、食品流通许可申请表;

2、营业执照或名称预先核准通知书的复印件一份;

3、负责人的身份证复印件;

4、代表或者共同委托代理人的委托书;

5、经营场所使用的证明材料;

6、食品准入、经营、退市、卫生管理等制度;

7、与其经济活动相适应的食品经营设备、工具清单;

8、食品经营安全承诺书、责任书;

道路运输许可证办理流程

1. 申请从事道路运输经营及相关业务的企业或个人;

2. 提出申请,填写申请书,提交行政许可申请材料清单;

3. 提交材料;

4. 申请材料审核、汇总,材料核准后发送《行政许可受理通知书》;

5. 申请材料汇总、审批;

6. 发放道路运输经营许可证。

申请道路运输许可证所需材料

1、工商部门出具的企业名称预先核准通知书或企业法人营业执照复印件;

2、《道路货物运输经营申请表》,办理道路运输证时另提供(上海市道路运输经营业户基本信息采集表(主表)》、《道路货物运输企业信息登记表》、《道路货物运输车辆信息登记表》);

3、负责人身份证,经办人的身份证和委托书;

4、五辆五吨以上的货车是需要提供机动车车辆、车辆检测合格证明复印件(新车须出具购车或拟购置运输车辆的承诺书,承诺书应该是要包括车辆数量、类型、技术性能、购置时间等,旧车组建的需要出具复印件和综合性能检测站开具的一些检测报告);

5、聘用或拟聘用驾驶员的机动车五张(A照、B照)、从业及其复印件;

6、安全生产管理制度文本。

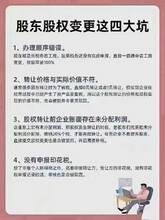

注册地址是一个可供注册的地址,即公司营业执照上登记的“住址”,不同的城市对注册地址的要求也不一样,具体应以当地工商局要求为准;注册地址应当为公司主要办事机构所在地,与公司的实际住所地址、营业执照载明的地址一致;注册地址即公司营业执照上登记的“住址”,一般情况下,公司以其主要办事机构所在地为住所,不同的城市对注册地址的要求也不一样,注册地址应当在其公司登记机关辖区内。

工商注册代办核准阶段

公司注册名称核准一般是指工商字号的核准,将预注册的公司名称提交至工商系统,对即将注册的字号进行工商、商标局、公众号等多个领域进行预核。

三、公司设立登记阶段

公司注册的信息提交至市场监督局进行工商审核,时间在5-10个工作日。

四、领取执照

纸质资料递交工商窗口进行审核,5个工作日左右,工商通知领取执照。

五、阶段

领取执照之后,根据回执去局刻公司所用三章:公章、财务章、章(法人章也可同步申请)。公章费自出,交个局。(1个工作日)

注册公司注册大概需要20个工作日的时间拿到执照。根据客户需求,可提供加急公司注册服务,3个工作日领执照,10个工作日就可以完结。

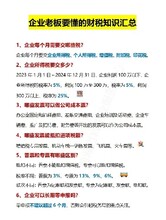

公司成立之后,记账报税事宜一定要做!创业初期如果没有财力选择自己专职的会计,就需要找一家的代理记账机构来做。

设立公司须依法向公司登记机关申请设立登记,公司凭营业执照刻制,开立银行账户,申请纳税登记。当前,我国公司登记机关是工商行政管理机关。自2014年3月1日起,注册成立公司的门槛将降低。十二届会第六次会议2013年12月28日决定,对《共和国公司法》作出修改,公司注册资本实缴登记制改为认缴登记制,并取消注册资本低限额

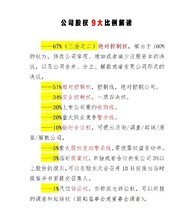

我国税收分三类:国税征收、征收、国税与共享征收。不同地区、不同行业、不同的时间以及企业性质的不同,都会影响企业的税种及税率。企业可以通过有效的纳税筹划,使收入、成本、费用和利润达到佳值,实现减轻税负的目的。

企业要做好税收筹划,有以下几个切入点:

1.选择税务筹划空间大的税种

要选择对决策有重大影响的税种作为税务筹划的;选择税负弹性大的税种作为税务筹划的,税负弹性越大,税务筹划的潜力也越大。

2.符合税收优惠政策

一般在税种设计时,都设有税收优惠条款,企业如果充分利用税收优惠条款,就可享受效益。

3.改变纳税人构成

企业在进行税务筹划之前,先要考虑能否避开成为某种纳税人。比如在1994年开始实施的和暂行条例的规定下,企业宁愿选择作为的纳税人而非的纳税人,宁愿选择作为一般纳税人而非小规模纳税人。因为的总体税负比总体税负轻,一般纳税人的总体税负比小规模纳税人的总体税负轻。

4.影响应纳税额的基本因素

影响应纳税额的因素有两个:纳税依据和税率。进行税务筹划无非是从这两个因素入手。如企业所得税计税依据为应纳税所得额,税法规定企业应纳税所得额= 收入总额- 允许扣除项目金额,具体计算过程中又规定了复杂的纳税调增、纳税调减项目,因此,企业进行税务筹划有了一定的空间。

5.重视财务管理环节

企业财务管理过程中都有税务筹划的工作可做。比如,按照税法规定,负债的作为所得税的扣除项目,享有所得税利益,而股息支付只能在企业税后利润中分配,因此债务资本筹划就有优势。

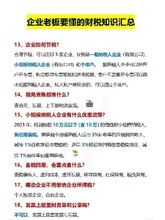

参考资料:

税收筹划与有着本质的区别

《共和国税收征收管理法》第63条明确规定:纳税人、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚纳税申报,不缴或者少缴应纳税款的,是。对纳税人的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款,构成犯罪的,依法追究刑事责任。

而税收筹划则是纳税人在税收法律允许的情况下,利用税收法规、税收政策做文章,以达到减轻或消除税收负担,实现企业价值大化目的的行为。因此,税收筹划既不是违法行为,更不是犯罪行为。从行为发生时间看,税收筹划是在纳税义务发生之前所作的经营、投资、理财的事先筹划与安排,具有事前筹划性特点。而是在应税行为发生以后所进行的,是对已确立的纳税义务予以隐瞒和,具有明显的事后性和欺诈性特征。