青羊区记账报税哪家负责任

2024-07-06 15:08:07

取得未开票收入只需零申报?

某企业是一家新成立的增值税一般纳税人,2018年1月增值税应税销售额100万元(未开票收入),销项税额17万元,当期取得增值税进项发票10份,进项税额17万元,未认证。近,公司刘会计打电话到办税服务厅咨询是否可以因当期未认证增值税进项发票而进行零申报。

答:如果纳税人违规进行零申报,不仅要补缴当期税款还要加收滞纳金,并处罚款,正确方式是该纳税人应将当期收入100万元填入未开票收入中,按规定缴纳当期税款。

通常情况下,二者的区别主要体现在:

1、对财务要求不同。查账征收对企业财务要求比较高,建立会计账簿;而核定征收对财务要求比较低,即没有财务人员,不做账也没关系。

2、对税负影响不同。对于采用查账征收方式的企业而言,企业亏损是不需要缴所得税的。而对于采取核定征收这一方式来说,企业不管是亏损还是盈利,都缴纳企业所得税。

那么,明确了二者的区别和不同,核定征收与查账征收究竟哪种征收方式对企业更为有利呢?事实上,有关于采用哪种方式对企业有利,要根据企业的实际情况来看。简单来说,如果是利润亏损或者属于微利企业,那么采用查账征收方式更为有利;但如果企业利润大,收入也大,那么建议企业对两种方法进行测算,根据测算结果得出哪种方式更为有利。

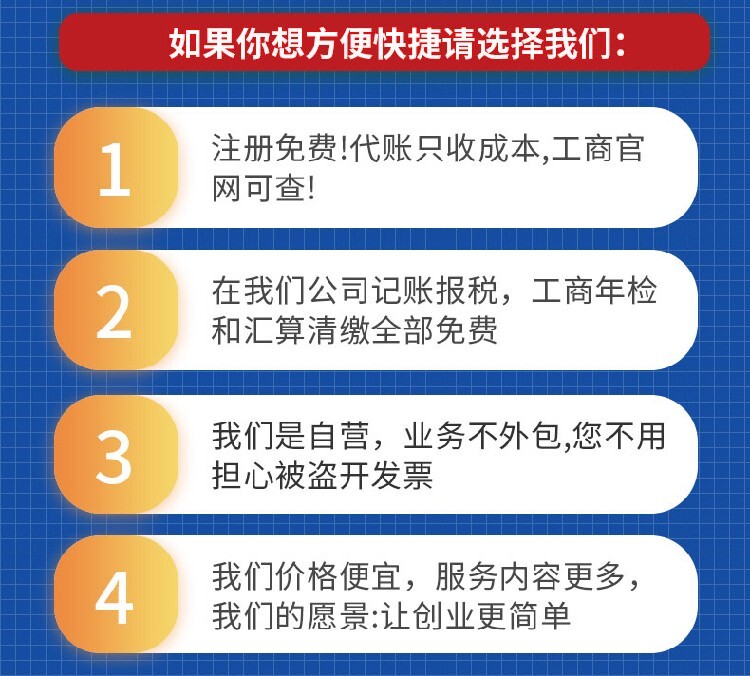

近年来,伴随着社会经济快速发展,中小微企业的数量也呈现出一定程度的上涨趋势。同时,伴随着成都地区代理记账行业的日益规范化运营,很多中小微企业都将财务工作委托给代理记账公司来代为“打理”。那么,为什么建议中小微企业选择代理记账机构进行财务工作处理呢?接下来,我来为大家简要解答与说明。

标签:青羊区武侯区代理记账、武侯区会计记账咨询

联系方式

成都益财会计服务有限公司