江苏正规税务官培养培训课程

- 面议

- 2025-02-25 04:39:29

- 税务官培训,职业经理人-税务官

- 左杰 17600882062

- 北京财巨国合管理咨询有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

为适应国际化新趋势和企业面临的新挑战,单纯的核算型财务已经无法满足企业快速发展的需要,财务部门的定位正在由核算型向战略型、价值创造型转变,扮演的角色也越来越丰富。作为公司重要的战略决策制定者和执行者之一的财务经理人,需要具备全新的财务思维、对财务信息与市场动向的敏锐洞察力、出色的沟通与资源整合能力,穿梭于企业经营管理和资本市场运作之间游刃有余。

税务官:负责统领集团日常运营中所有涉及税务的相关工作。在中国税务官的地位不亚于财务官,其在企业未来发展中将起到举足轻重的地位。税务官负责制定企业所有项目的总体税务计划,监督纳税申报工作,负责公司税务筹划,规避公司税务风险。熟悉并掌握国家税收法律、政策及相关法规,确保税务政策的贯彻执行;为企业制定税务策略使企业税务受益机会大化,税务官作为企业核心管理人员,为商业战略、投资并购等重大决策提供税务方面的建议;同时随着国家税收政策的不断变化和税务改制的不断深入,如何改善企业税收管理现状、如何进行国际税务筹划、如何规务风险都是现今税务官为关注的问题。

税务官的重要性

职业:不断提高自己的业务能力和国际视野,成为能够统筹全局、开拓创新的型税务管理人才。

能力:新时期、新形势下运用税务知识结构和能力帮助企业运营过程中,创造税务价值,为企业节约成本或创造利润。

前景:中国未来需要约300万“涉税服务”人才,税务官职业发展前景非常广阔。

水平:熟悉税法和法规,通过积极的税务筹划合理降低企业税负,维护企业合法权益,实现利益大化。

素养:时刻关注国家税务政策的变化,了解企业涉及的税种和处理方法,为企业规务风险。

中国职业经理人协会建立税务经理人职业资质评价标准,能够切实提升税务领域职业经理人素质水平和能力,更好地服务和支持中国实体经济发展,改善我国税务经理人严重不足的现状,也将为科学评价税务经理人职业水平提供有力保障,为用人单位择优聘任税务管理人才提供重要依据,为促进经济社会持续健康发展提供税务领域职业经理人人才支撑。

近两年来中国会计、税收、审计等制度都出现了较大的变化。中国企业将面临的不仅是经营风险,还有来自税管理方面的风险。产生税收风险的主要原因是缺乏税收管理人才,税务职业经理人也因此孕育而生。

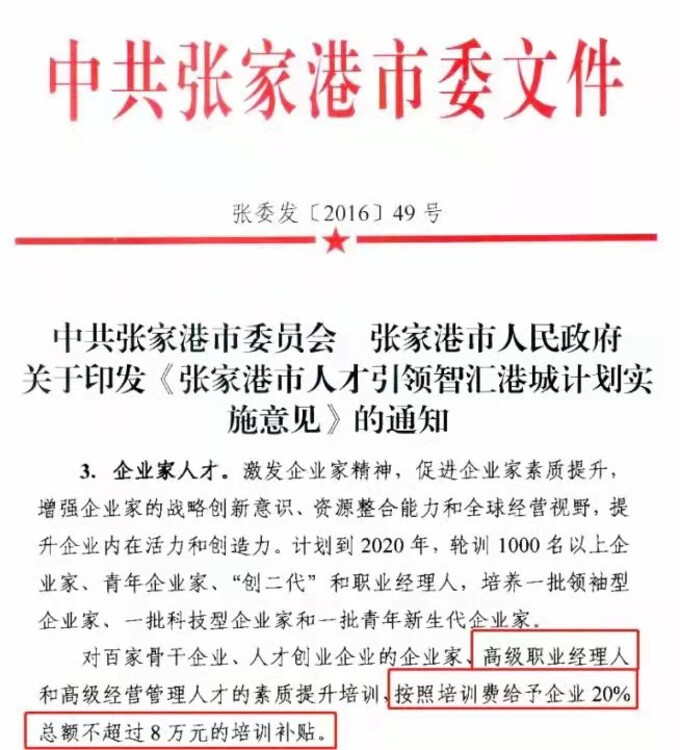

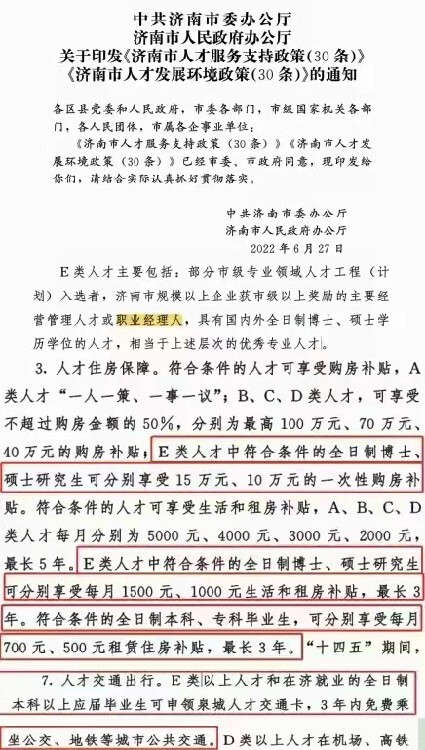

中央、印发的《 国家中长期人才发展规划纲要(2010-2020年)》中提出“以战略企业家和职业经理人为,加快推进企业经营管理人才职业化、市场化、化和国际化”的要求。

职业经理人的概念被引入中国已10年时间,但一项全国 性的 调查显示,有90%的企业缺乏高素质、职业化的管理人才。企业是建设创新型 国家的决定 性力量,而企业自主创新的关键是职业经理人。每个职业经理人都应当认识到自主创新不是企业发展的权宜之计,而是企业发展战略,谁拥有这个认识,谁就拥有未来。在现代企业中,职业经理人既是创新战略的主要设计者,又是创新活动的组织者,更是创新环境的营造者,职业经理人在企业自主创新活动中起着核心作用。

- 税务官培训,职业经理人-税务官

- 职业培训

- 左杰