淄博从事工业厂房评估公司

1/6

- 面议

- 2024-10-05 00:27:07

- 工业厂房评估

- 高经理 15313097685

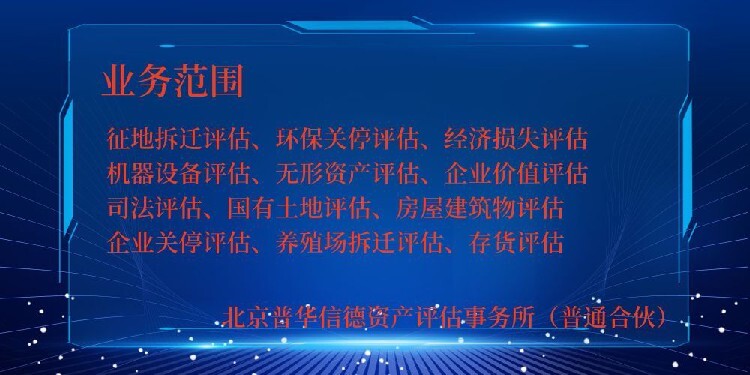

- 北京普华信德资产评估事务所(普通合伙)

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

取消

信息介绍

详细参数

我国资产评估行业与我国资本市场几乎同时起步,资产评估行业已成为保障资本市场良性运行不可或缺的服务机构,在推进上市公司并购重组、促进融资功能提升、提高资本市场财务会计信息质量方面发挥了至关重要的作用。一是资产评估已经成为上市公司重大资产重组定价的核心环节;.二是资产评估已成为促进融资功能提升的重要手段;三是资产评估提高了上市公司会计信息质量。

企业价值评估报告应当说明“委托评估对象和评估范围与经济行为涉及的评估对象和评估范围是否一致,不一致的应当说明原因”。这要求资产评估师要反映企业出具的“关于进行资产评估有关事项的说明”关于评估对象与评估范围的内容。委托评估对象和评估范围与经济行为涉及的评估对象和评估范围的一致性,一般不应由资产评估师来确认,而是由委托人和相关当事人根据其经批准拟实施的经济行为确认并提供给评估机构。资产评估师一般应要求委托人和相关当事人在申报表或申报材料上以签名盖章等符合法律规定的方式,确认评估对象和评估范围。

资产评估是为满足特定经济行为的需要而进行的。资产评估特定目的贯穿着资产评估的全过程,影响着评估人员对评估对象的界定、价值类型的选择等等,是评估人员进行具体资产评估时明确的基本事项。因此,评估目的总是依托于具体的经济行为。在资产评估实践中,引起资产评估的经济行为主要有资产转让、企业兼并、企业出售、企业联营、股份经营、中外合资(合作)、企业清算、担保、企业租赁、债务重组等。

- 工业厂房评估

- 机器设备评估

- 高经理

北京普华信德资产评估事务所(普通合伙)为你提供的“淄博从事工业厂房评估公司”详细介绍