台北科技型中小企业申报资料,省科技型中小企业申报

1/4

- ¥7000.00

- 2025-01-20 05:40:48

- 有限责任公司

- 中式

- 科技型中小企业申报,市科技型中小企业申..

- 林生 13727552556

- 深圳市力嘉企业咨询管理有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

取消

信息介绍

详细参数

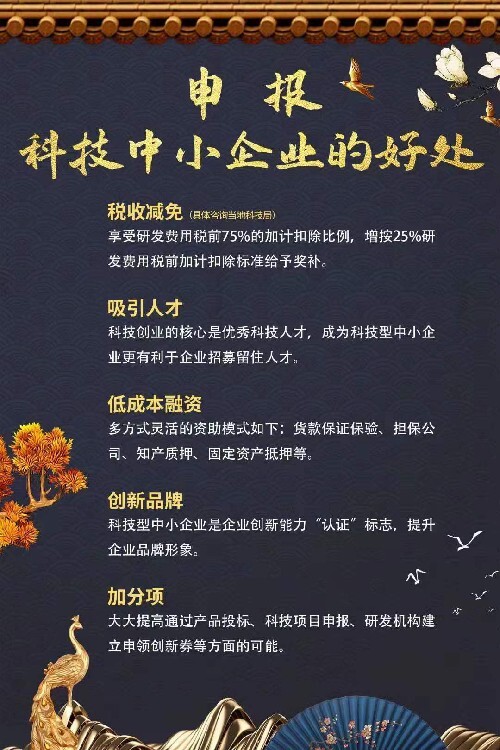

企业研发费用是指企业研发活动中发生的相关费用,具体按照财政部 国家税务总局 科学技术部《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)有关规定进行归集。

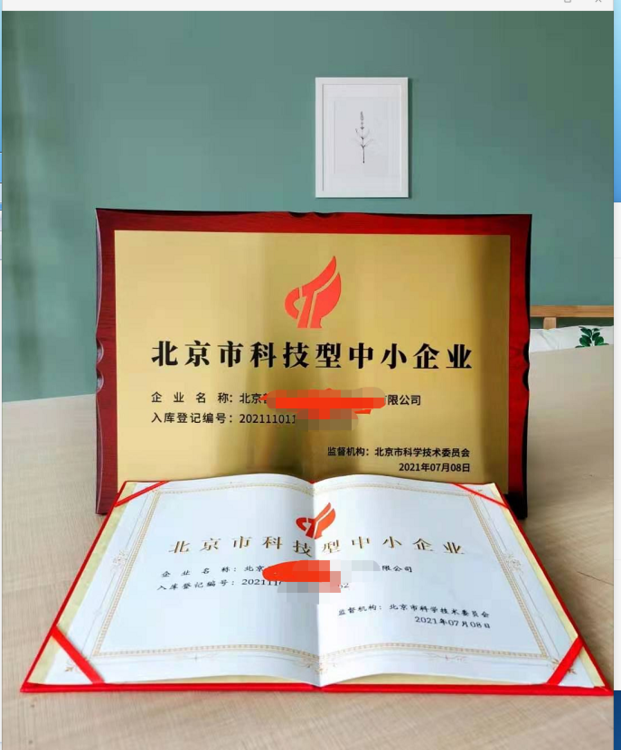

已入库企业有下列行为之一的,由省级科技管理部门撤销其行为发生年度登记编号并在服务平台上公告:

企业发生重大变化,不再符合第二章规定条件的;

存在严重弄虚作假行为的;

发生科研严重失信行为的;

发生重大安全、重大质量事故或有严重环境违法行为的;

被列入经营异常名录和严重违法失信企业名单的;

未按期更新《科技型中小企业信息表》信息的。

科技型中小企业研究开发费用加计扣除比例有什么变化?

科技型中小企业在开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。

- 科技型中小企业申报,市科技型中小企业申..

- 管理咨询

- 林生

- 有限责任公司

- 中式

- 企业管理

深圳市力嘉企业咨询管理有限公司为你提供的“台北科技型中小企业申报资料,省科技型中小企业申报”详细介绍