辽宁辽阳代理申请高新技术企业价格实惠

- ¥5000.00

- 2024-12-12 04:49:34

- 申请高企

- 杨经理 18842464564

- 沈阳双晟知识产权代理有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

促进企业科技转型

创新是企业发展的根本动力,高新技术企业认定政策是一项引导政策,目的是引导企业调整产业结构,走自主创新、持续创新的发展道路,激发企业自主创新的热情,提高科技创新能力。

提升企业品牌形象

可以提高企业美誉度,说明负责人具备较强的创新意识、较高的市场开拓能力和经营管理水平。说明企业是国家支持的具有高成长性的企业,具有较好的潜在经济效益。

享受税收减免优惠政策

a.经认定的高新技术企业,企业所得税税率降低10%,可执行15%(认定前25%)的优惠税率。

b.研发费用未形成无形资产计入当期损益的,按照实际发生额的75%在税前加计扣除;形成无形资产的,在按照无形资产成本的175%在税前摊销( 税前加计扣除比例越高,税前扣除就越高,缴税就越少)。

提高企业市场价值

证明企业在本领域中具有较强的技术创新能力、技术开发能力,有利于企业开拓国内外市场;是企业投标时的重要条件。

提高企业资本价值

政企采购高新技术企业。高新技术企业是吸引地方、行业组织对企业实施优惠政策和资金扶持的重要条件,也更具有吸引风险投资机构和金融机构的实力,从而推动企业快速投入到产业化经营中去。

新三板上市加分

通过高新技术企业认定的企业可以在新三板上市过程中加分。

其他

申办瞪羚企业、专项资金的前提资质。

企业职工教育经费不超过工资薪金8%的部分,准许税前扣除。

银行收紧贷款政策时,高新企业可申办无抵押信用贷款。

高新技术企业认定申请应提交的材料主要包括几个部分:

1. 高新技术企业认定申请书;

2. 企业营业执照副本、税务登记证(复印件);

3. 知识产权证书(占许可合同)、生产批文,新产品或新技术证明(查新)材料、产品质量检验报告、省级以上科技计划立项证明,以及其他相关证明材料;

4. 企业职工人数、学历结构以及研发人员占企业职工的比例说明;

5. 经具有资质的中介机构鉴证的企业近三个会计年度研究开发费用情况表(实际年限不足三年的按实际经营年限),并附研究开发活动说明材料;

6. 经具有资质的中介机构鉴证的企业近三个会计年度的财务报表(含资产负债表、损益表、现金流量表,实际年限不足三年的按实际经营年限)以及技术性收入的情况表。

以上材料仅供参考,具体请以实际申请要求为准。

章 总则

条 为扶持和鼓励高新技术企业的发展,根据《人民共和国企业所得税法》(以下称《企业所得税法》)、《人民共和国企业所得税法实施条例》(以下称《实施条例》)有关规定,特制定本办法。

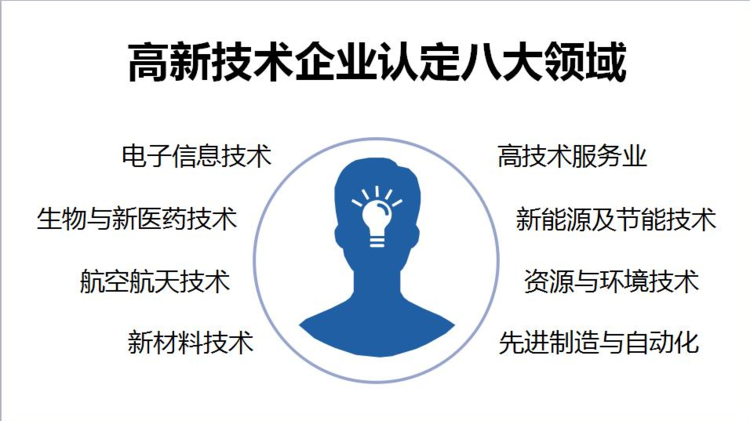

第二条 本办法所称的高新技术企业是指:在《国家支持的高新技术领域》(见附件)内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动,在中国境内(不包括港、澳、台地区)注册一年以上的居民企业。

第三条 高新技术企业认定管理工作应遵循企业主体、鼓励技术创新、实施动态管理、坚持公平公正的原则。

第四条 依据本办法认定的高新技术企业,可依照《企业所得税法》及其《实施条例》、《人民共和国税收征收管理法》(以下称《税收征管法》)及《人民共和国税收征收管理法实施细则》(以下称《实施细则》)等有关规定,申请享受税收优惠政策。

第五条 科技部、财政部、税务总局负责全国高新技术企业认定工作的指导、管理和监督。

- 申请高企

- 高新企业认证

- 杨经理