邵阳编制农业公园土地申请报告的公司

- 面议

- 2019-10-29 00:20:39

- ,

- 河南普策企业管理咨询有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

行业新闻:《物权法》已由第十届第五次会议于2007年3月16日通过,现予公布,自2007年10月1日起施行。第三十七条受理申请后,人可以通过清偿或者提供为债权人接受的,取回质物、留置物。(三)制作、、出版、贩卖、传播秽电子刊物、图片、文章、息等二百件以上的;公司的董事、人员应当对公司年度报告签署确认意见;经营的主要负责人和财务负责人应当对月度报告签署确认意见。在公司年度报告、月度报告上签字的人员,应当报告的内容真实、准确、完整;对报告内容持有异议的,应当注明自己的意见和理由。年律师应当协助改制后的企业严格按照改制方案、《公司法》、《公司登记条例》及工商行政部门的有关规定,完成新公司设立的各项工作。

邵阳编制农业公园土地申请报告的公司

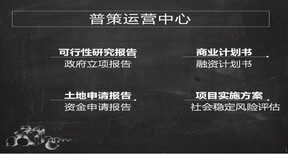

可行性研究是建设项目立项、决策的主要依据。按照建设内容不同可行性研究可分为工业建设项目可行性研究、景区项目可行性研究、农业/种植业与养殖业项目可行性研究、市政项目可行性可行性研究、环保项目可行性研究、交通建设可行性研究、教育项目可行性研究等。

普策团队承揽邵阳节能评估报告、可研报告、资金申请报告、立项报告、土地申请报告(各行业),案例丰富,,助力企业发展。HD997860023D

各类投资项目可行性研究的内容及侧因行业特点而差异很大,但一般应包括以下内容:1、投资必要性主要根据市场调查及预测的结果,以及有关的产业政策等因素,论证项目投资建设的必要性。在投资必要性的论证上,一是要做好投资的分析,对构成投资的各种要素进行的分析论证,二是要做好市场研究,包括市场供求预测、竞争力分析、价格分析、市场细分、定位及策略论证。2、技术可行性主要从项目实施的技术角度,合理设计技术方案,并进行比选和评价。各行业不同项目技术可行性的研究内容及深额别很大。

邵阳编制农业公园土地申请报告的公司

【成功案例】项目名称:年消纳处理180万吨建筑垃圾项目,建设主要内容:项目总用地面积90亩,建筑基底面积50000㎡,总建筑面积50000㎡,本项目的建设,将全面围绕城市建筑垃圾的再生利用为主要目的。主要产品为:骨料、标砖、商砼、干粉砂浆等。工艺技术:建筑垃圾破碎阶段的生产工艺流程:原材料喂料→除土→一次破碎→除铁→二次破碎→筛分→轻物质处理→出料→成品→入库待加工。标准砖的生产工艺流程:破碎好的原材料→分料→配料仓→搅拌机→搅拌→皮带机传送→主机→二段皮带机传送(湿产品)→升板机→子母车→养护窑→子母车→降板机→纵向截距输送机→预夹装置→码垛机→板、刮板机→翻板机→横向截距输送机→送板机→浸油装置→主机。码垛机→成品砖→重型链输送机→自动打包机→重型链输送机→叉车转运→入库待售等。主要设备:具体包括振动给料机、给料仓、给料槽、电动机、破碎机、干粉砂浆设备等。建设起止年限:2016年3月至2018年4月。项目计划总投资12000万元人民币,全部资金由单位自筹。

【成功案例】项目名称:800万吨/年建筑及工业垃圾回收再利用项目。本项目总占地面积500亩,新建1个回收资源再利用厂区和1个垃圾处理厂区,总建筑面积58018.50㎡,其中回收再利用厂区建筑面积16371.30㎡,主要包括配件库房、水泥库房、预养车间、制浆车间、浇筑车间、半成品车间、蒸养车间以及配套建筑等;垃圾处理厂区建筑面积41647.20㎡,主要建设垃圾处理车间和环保半成品车间,其中垃圾处理车间13312.00㎡,环保半成品车间27900.00㎡,配套建筑435.20㎡。项目拟新建4条国内的建筑垃圾处理设备生产线以及20条回收资源再利用生产线,新增建筑垃圾分拣处理器、喂料机、破碎机、搅拌机、液压振动制砖成型机、叉车、运输车辆等生产设备。

邵阳编制农业公园土地申请报告的公司

阶段预处理

建筑垃圾原料好行预处理,包括(可选)采用液压锤将过大块料减小,将过长钢筋剪断、防止损坏传送皮带,分拣去除大块杂物等。

第二阶段破碎

采用颚式破碎机、反击式破碎机等对原料进行破碎,实际工程应用证明,该工艺可破碎建筑垃圾,分离其中的钢筋。

第三阶段除铁筛分

破碎后的物料通过除铁器将钢筋等铁质金属分离,砂石料通过振动筛形成不同规格的成品砂、石,少量未达到细度要求的物料返回破碎机重新加工,形成闭路循环,成品料的品级要求。

第四阶段粉磨

采用悬辊磨可对破碎后的物料进一步加工,生产不同品级的粉料。这些粉料可作为制砖、水泥、混凝土掺合料等高附加值产品原料。

第五阶段拌料

将再生骨料与水泥等原料按比例配比混合搅拌。

第六阶段成型加工

将水泥与骨料混合物进行成型加工,经过蒸养之后形成成品,从而进行再利用。

建设起止年限:2016年10月至2018年12月本项目计划投资65000.00万元,分三期投入,一期投资35000.00万元,本次针对一期项目进行分析。一期总投资35000.00万元,资金来源为项目单位自筹。

第四十三条人、托管人和份额持有人应当执行生效的份额持有会的决定。(三)未遵守资本充足率、存贷比例、资产流动性比例、同一借款人比例和业机构有关资产负债比例的其他规定的。(二)国有资本占企业、金融机构资本(股本)总额的比例在50%以下,但国有资本投资主体拥有实际控制权的。被合并企业在报送《企业清算所得纳税申报表》时,应附送以下资料:年《对福建省关于建设厦门经济特区的批复》([80]国函字88号)厦门经济特区所得税率按15%执

- ,

- 财务咨询

- 乔敏

可行性研究报告信息

-

蔚县发电机出租、发电机租赁公司哪里便宜¥ 500

蔚县发电机出租、发电机租赁公司哪里便宜¥ 500 -

各种规格黑夹克保温钢管武进¥ 1

各种规格黑夹克保温钢管武进¥ 1 -

石嘴山本地做概念性规划设计方案公司-物流电商信息产业园实施方案面议

石嘴山本地做概念性规划设计方案公司-物流电商信息产业园实施方案面议 -

沈阳能做修建性详细规划方案公司面议

沈阳能做修建性详细规划方案公司面议 -

金华加盟DN800球墨铸铁管价位¥ 3500

金华加盟DN800球墨铸铁管价位¥ 3500 -

北仑能写可行性报告的公司-甲级资质盖章写¥ 999

北仑能写可行性报告的公司-甲级资质盖章写¥ 999