娄底新化县代写交通影响评价的公司√生态观光园

- 面议

- 2019-03-21 02:21:35

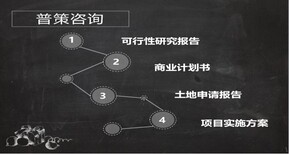

- 发改委立项报告,商业计划书,项目申请报告..

- 河南普策企业管理咨询有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

行业新闻:认识人类与自然的因缘,保护、和利用,展望的前景。及纳尔逊和温特(年),他们在关于知识和技能的性质方面,也都提出了类似的见解。他们的贡献的重要性,将在后面各章中反映。年提交董事会审议;公司董事、人员应当依法对公司定期报告是否真实、准确、完整签署书面确认意见;公司监事会应当依法对董事会编制的公司定期报告进行审核并提出书面审核意见。(四)持有上市公司5%以上股份的法人或者一致行动人;11.7.8上市公司在可转换公司债券转换期结束的二十个交易日前应当至少发布三次提示公告,提醒投资者有关在可转换公司债券转换期结束前的十个交易日停止交易的事项。

娄底新化县交通影响评价的公司√生态观光园

普策承揽娄底新化县各行业(土地申请报告、可研报告、项目资金申请报告)强,,通过率高,欢迎前来。HNK5980107

零售电商行业发展趋势分析

(1)C2C平台:随着政策、升级、消费升级,比例将继续逐年下滑。

(2)B2C电商:创新、玩法继续丰富,除反向C2B定制、宅配、、社交拼团、、品质优选、原产地直供、周期购外,新玩法将继续层出不穷。

(3)跨境电商:受“四八新政”延期、“”利好频频、保税与跨境物流完善、中产消费升级、制造任重道远等因素影响,将成为各大电商追逐风口。

(4)农村电商:政策利好、平台加码、大众互联网 这“三驾马车”加速发展,成为网络零售市场今后的重要增长点。

(5)生鲜电商:行业虽延续“死亡”高风险,但鉴于高频刚需带动的市场前景,将继续受到创业者与资本热捧,各平台通过本地化、众包化、O2O、差异化等展开竞争。

(6)“新零售”:线上与线下企业从对抗逐渐走向相互渗透融合,并新零售,O2O的价值将达到一个新高度。

(7)消费升级:在新一轮消费升级中,贪便宜型与炫耀型消费逐渐淡出,品质消费将呈现爆发式增长,品牌认知走过符号阶段,真正的品牌消费开始崛起。

(8)智能购物:各种形式涌现,VR、AR、MR各种人工智能与虚拟购物,成为新趋势。

(9)社交:C2C类乱象频频,成“盲区,亟需规范;B2C类受构建社交购物生态圈利好,有望迎来优胜劣汰。

(10)网红电商:直播平台将面临强,行业面临洗牌,商业链条将会遭遇一次及时的道德校准和净化,相应的机制也将建立,在此中,行业的动荡仍会发生。

娄底新化县交通影响评价的公司√生态观光园

我国电子商务发展进入了密集创新和快速扩张的新阶段,日益成为拉动我国消费需求、促进产业升级、发展现代服务业的重要引擎。然而,经过几年的飞速发展,电商发展也出现一系列问题:拼而忽略了产品、泛滥、退货麻烦等问题,不仅损害了消费者的利益,更对商业和电子商务产业带来致命伤害。蓬展了多年的电子商务急需慢一慢脚步,来一次刮骨疗伤。

娄底新化县交通影响评价的公司√生态观光园

国内O2O电子商务发展分析

O2O即OnlineToOffline,指通过有线或无线互联网提供商家的销售信息,有效的购买群体,在线支付相应费用,凭各种形式凭据,线下完成消费,让互联网成为线下交易的前台。线下服务结合就线上来揽客,消费者可用线上来筛选服务,很快达到规模。

O2O重要的特点:推广效果可查,每笔交易可跟踪,有利于消费者信息的把握与主信息的投放。所以目前很多行业纷纷O2O,比如转型升级为O2O的团购网站;的品牌商李宁将自己的O2O平台,还有很多地方性的服务网站也都在提供O2O的服务,比如绍兴的越淘网就是绍兴本地生活消费类的O2O电子商务平台,O2O将打开电子商务的蓝图。

法定假日和本所公告的休市日,本所市场休市。3.3.8通过竞价交易买入或的,申报数量应当为100股(份)或其整数倍。本所可根据市场情况债券转让的限额。当年新增应分别两种情况处理:,因送红股、转增股本等形式进行权益分派所持的,可同比例当年可减持的数量。第二,因其他原因(上市公司公开或非公行股份、实施股权激励计划,或因董事、监事和人员在二级市场购买、可转债转股、行权、协议受让等)新增第四条上市公司财务会计报告存在下列违规情形之一的,本所予以公开谴责:第五十一条本规则所称“以上”、“内”,含本数;“过”、“低于”、“多于”,不含本数。Ⅷ.1.11国有控股上市公司(境内)实施股权激励试行办法拟上市公司和已上市公司对于因设立、变更、改制、资产重组等涉及资产评估事项时,董事会应对评估机构的选聘、评估机构的性、评估结论的合理性发表明确意见,并按照证监会有关规定资产评估事项。评估报告的用途应与其目的一致。资产评估机构和注册评估师应严格按照《资产评估操作规范意见(试行)》的有关规定,明确收益现值法的评估目的,慎重使用收益现值法。使用收益现值法评估的,董事会应对采用的折现率等重要评估参数、预期各年度收益等重要评估依据以及评估结论合理性发表意见,并予。董事也应对选聘评估机构的程序、评估机构的胜任能力、评估机构的性、评估结论的合理性单发表明确意见,并予。上市公司在对各种会计要素进行初次和后续确认计量时,如涉及评估报告数据,应充分考虑评估报告所涉及交易的真实性和性、假设的合理性、各种数据的性和可靠性、评估的科学性等因素对会计要素确认计量结果的影响,确保公司财务报告能真实反映其财务状况和经营成果。

- 发改委立项报告,商业计划书,项目申请报告..

- 工程项目咨询

- 刘经理

发改委立项报告信息

-

德阳代写可行性研究报告的公司-卡丁车赛场面议

德阳代写可行性研究报告的公司-卡丁车赛场面议 -

海宁产业发展规划-城市公园建设面议

海宁产业发展规划-城市公园建设面议 -

微山县出租发电机800Kw在线出租¥ 800

微山县出租发电机800Kw在线出租¥ 800 -

樱桃树树苗、樱桃树树苗多少钱一棵面议

樱桃树树苗、樱桃树树苗多少钱一棵面议 -

绍兴绍兴发明专利翻译/哪家口碑好-认准上海臻云公司面议

绍兴绍兴发明专利翻译/哪家口碑好-认准上海臻云公司面议 -

台州温岭到威海文登9米6高栏车出租回程车调派¥ 88

台州温岭到威海文登9米6高栏车出租回程车调派¥ 88