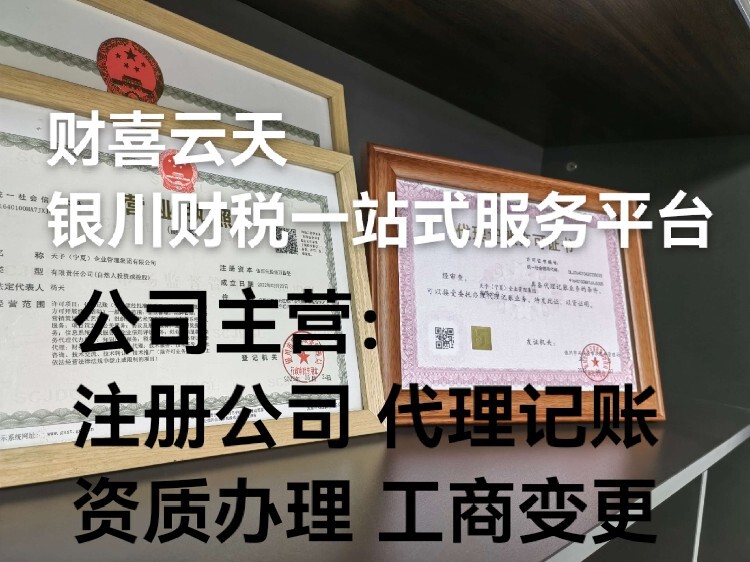

银川市工商代办注册公司代理记账

- 面议

- 2024-09-25 06:23:59

- 有限责任公司

- 工商代办

- 宁夏银川

- 万经理 17795159532

- 天予(宁夏)企业管理集团有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

小规模和一般纳税人的区别主要体现在以下几个方面:

申请方式与标准:小规模纳税人通常指的是年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。而一般纳税人则是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位。具体来说,从事生产货物或提供应税劳务的纳税人,应税服务年销售额标准为500万元(不含税销售额),超过此标准也为一般纳税人。

税率与计算方法:小规模纳税人的增值税征收率统一为3%,其应纳税额按照销售额乘以征收率计算。而一般纳税人则适用多档税率,包括13%、9%以及6%等,其应纳税额的计算采用抵扣法,即销项税额减去进项税额。这种差异使得一般纳税人在税务处理上更为复杂,但也为其提供了更多的税务筹划空间。

发票使用与抵扣:小规模纳税人在销售货物时不能开具超过3%增值税发票,这限制了其在市场上的竞争力。而一般纳税人则可以开具和接收增值税发票,这不仅方便了企业的财务管理,还使得其可以抵扣进项税额,降低税负。

综上所述,小规模和一般纳税人在申请方式、税率与计算方法、发票使用与抵扣等方面存在显著差异。企业在选择纳税人身份时,应根据自身实际情况和税务筹划需求进行综合考虑。

报税内容:

报税是企业作为纳税义务人,依法向税务机关申报并缴纳税款的过程。报税内容主要包括:

税种识别:根据企业经营范围、行业特点等,确定应缴纳的税种,如增值税、企业所得税、个人所得税等。

税额计算:依据税法规定及企业实际经营情况,准确计算各税种的应纳税额。

纳税申报:通过电子税务局或纸质申报表等形式,向税务机关提交纳税申报表及相关资料,申报应纳税额。

税款缴纳:在规定期限内,通过银行转账等方式,将计算出的税款足额缴纳至国库。

下是几个关键领域及公司资质代办可能涉及的几类重要资质:

工商注册与基础资质:

营业执照:作为企业合法存在的证明,是所有经营活动的基石。

组织机构代码证、税务登记证(现已合并为“一照一码”的营业执照)。

银行开户许可证:用于企业在银行开设基本存款账户。

行业特定资质:

建筑行业:包括建筑工程施工总承包资质、承包资质(如装饰装修、机电安装等)、安全生产许可证等,这些资质依据项目规模和技术难度分为不同等级。

环保行业:需取得环境影响评价资质、环保工程设计与施工资质等,确保企业在环保项目中的合规性。

特殊经营许可:

食品经营许可证:针对食品生产、销售企业,确保食品安全。

危险化学品经营许可证:针对涉及危险化学品的生产、经营、储存、运输等企业。

道路运输经营许可证:针对从事货物运输、客运等业务的企业。

通过的公司资质代办服务,企业可以更加、准确地获取所需资质,避免因资质不全或违规操作导致的法律风险和市场准入障碍。代办机构通常具备丰富的行业经验和知识,能够为企业提供量身定制的解决方案,助力企业稳健发展。

- 工商代办

- 工商代办

- 宁夏银川

- 万经理

- 有限责任公司