固定资产盘点程序-盘点库存的评估-企业盘点材料的评估

1/6

- 面议

- 2025-02-15 16:30:27

- 固定资产盘点评估

- 陕西西安

- 秦老师 13269786592

- 北京中合益德资产评估事务所(普通合伙)

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

取消

信息介绍

详细参数

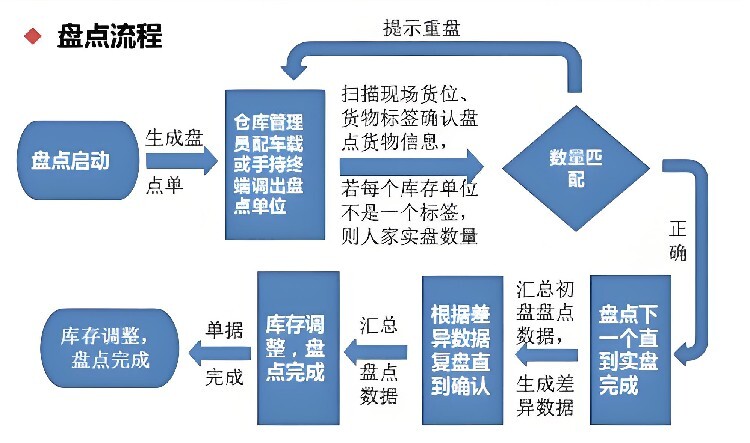

企业通常每年进行一次全面盘点,而小型企业则可视情况调整。

盘点应选择在业务相对较少时期进行,以减少对日常运营的影响。同时,确保盘点人员得到适当培训和指导并准备好所需的工具和设备。对于盘点中发现的任何差异,进行调查和核实,并更新相关记录。

【产品及库存品评估案例】 某企业评估时产品实有数量为 100台,每台实际成本 500 元,根据会计核算资料,该产品生产成本中材料与工资、其他费用的比例为3:2.根据目前价格变动情况和其他相关资料,确定材料综合调整系数为 1.20.工资、费用综合调整系数为 1.10.由此可以确定该产成品评估值为

产成品评估值-100x500x(60%x1.2+40%x1.1)-58 000(元)

运用市场法评估产成品,原则上可根据《资产评估操作规范意见(试行)》第四十三条的要求,对于十分的产品,根据其出厂销售价格减去销售费用和全部税金确定评估值;对于正常销售的产品,根据其出厂销售价格减去销售费用、全部税金和适当数额的税后净利润确定评估值;对于勉强能销售出去的产品,根据其出厂销售价格减去销售费用全部税金和税后净利润确定评估值;对于滞销、积压、降价销售产品,应根据其可收回净收益确定评估值。

- 固定资产盘点评估

- 流动资产评估

- 陕西西安

- 秦老师

北京中合益德资产评估事务所(普通合伙)为你提供的“固定资产盘点程序-盘点库存的评估-企业盘点材料的评估”详细介绍