东宇财务总监培训,泸县财务培训

- ¥2850.00

- 2025-01-15 03:23:34

- 财务培训,财务总监培训

- 江苏无锡

- 官老师 13348805878

- 成都市武侯区东宇培训学校

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

一、建立职业经理人制度的政策依据

1.关于制定职业经理人员素质标准

2001年,中央组织部、国家经济贸易关于印发《“十五”期间全国企业经营管理人员培训纲要》的通知(国经贸培训〔2001〕748号)提出:“逐步建立工商管理职业资格证书制度。要制定职业经理人员的素质标准”。这是在国家正式文件中,次提出“职业经理人员”这个称谓,同时,提出“要制定职业经理人员的素质标准”的任务

关于建设职业经理人队伍,2002年,中央办公厅、办公厅关于印发《2002—2005年全国人才队伍建设规划纲要》的通知(中办发〔2002〕12号)提出:“建设一支职业经理人队伍。逐步实行职业资格制度,加紧研究制定资质认证标准和市场准入规则”。这表明职业经理人队伍的建立,一开始就是与“职业资格制度”相联系的。职业经理人队伍的建设,是与 “制定资质认证标准

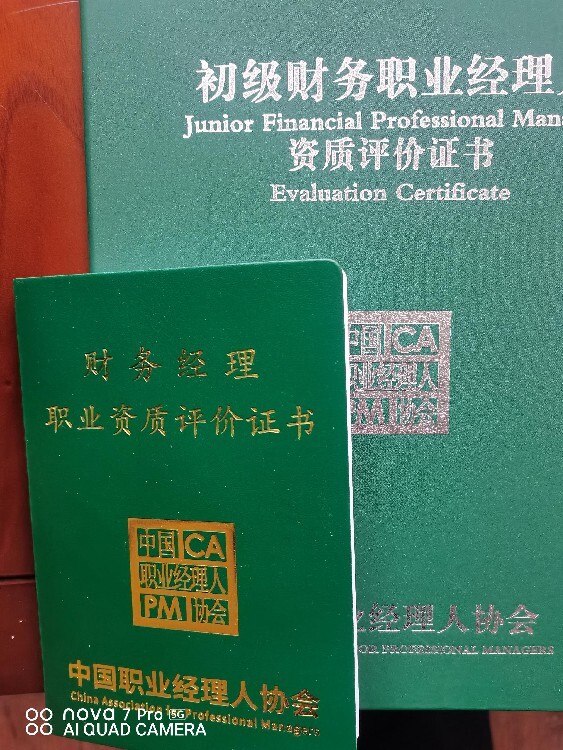

资格要求:

(1)已取得大专学历者,从事财务管理相关工作5年以上;

(2)已取得大学本科学历者,从事财务管理相关工作3年以上;

(3)已取得研究生学历者,从事财务管理相关工作2年以上;

(4)取得国家财经类初中级职称。

、申报对象:

(1)企业主管副总、总会计师、财务总监、财务部长等财务负责人;

(2)、高校和事业单位财务负责人;

(3)大型会计师事务所、税务师事务所,金融、证券的高层管理者。

2、资格要求:

(1)已取得大专学历者,从事财务管理相关工作8年以上;

(2)已取得大学本科学历者,从事财务管理相关工作5年以上;

(3)已取得研究生学历者,从事财务管理相关工作3年以上;

(4)取得国家财经类职称或注册会计师、注册税务师资格。

(1)监督与报告职责。财务经理需要对报出的公司财务报表和报告的真实性,与总经理共同承担责任,需要对公司财务管理混乱、财务决策失误所造成的经济损失承担相应责任,需要对公司重大投资项目决策失误造成的经济损失承担相应责任,还需要对公司严重违反财经纪律的行为承担相应责任。财务经理的监督权责主要包括:_是审核公司重要的财务报表和报告,与总经理共同对财务报表和报告的质量负责;二是参与审定公司的财务管理规定及其他经济管理制度,监督检查全公司财务运作和资金收支情况;三是在公司经营过程中,与公司总经理联合审批规定限额范围内的企业经营性、融资性、投资性、固定资产购建支出和汇往境外资金及担保贷款事项;四是参与审定公司重大财务决策,包括审定公司财务预、决算方案,审定公司重大经营性、投资性、融资性计划和合同以及资产重组和债务重组方案,参与拟订公司的利润分配方案和弥补亏损方案;五是对董事会批准的公司重大经营计划、方案的执行情况进行监督;六是依法检查公司财务会计活动及相关业务活动的合法性、真实性和有效性,及时发现和制止违反国家财经法律法规的行为和可能造成出资者重大损失的经营行为,并向董事会报告;七是接受监事会指导,组织公司各项审计工作,包括对公司及各子公司的内部审计和年度报表审计工作;八是依法审定公司及子公司财务、会计、审计机构负责人的任免、晋升、调动、奖惩事项。

沟通职责。随着企业制度的发展,所有权与经营权的分离是一个必然趋势,所有者评价企业价值的渠道主要是财务报告。而对财务报告解释的工作必然应该由财务经理来进行,因此,可以说财务经理是沟通所有者和经营者的中介,沟通尤其是与出资人(在此包括股东和债权人)的沟通是财务经理的一项重要职责。另外随着企业社会责任的发展,企业发展越来越离不开对社会的依赖和融合,企业的运营除了要实现企业价值的大化,也要实现企业的社会价值大化。这就要求作为企业价值管理中心的财务经理承担起与客户、员工、供应商、社区、部门等管理机构进行沟通的职责。

- 财务培训,财务总监培训

- 理财规划师培训

- 江苏无锡

- 官老师