固定资产年终盘点-盘点库存的评估-企业盘点材料的评估

- 面议

- 2025-01-07 15:43:06

- 固定资产盘点评估

- 浙江温州

- 秦老师 13269786592

- 北京中合益德资产评估事务所(普通合伙)

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

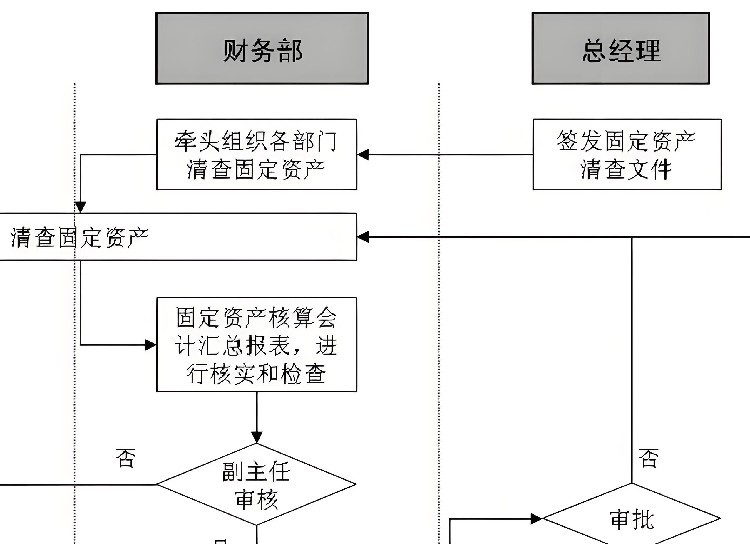

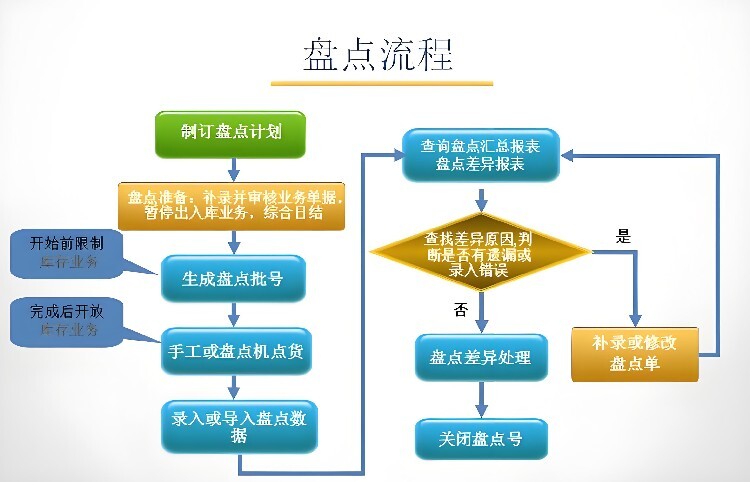

公司固定资产盘点是一项重要的财务管理活动,确保公司资产安全、合规,并有效地支持经营决策。以下是资产盘点的两种方法介绍:

1.采用资产台账核对法

核对资产台账与实际资产的匹配情况。

记录任何存在的差异,并追溯原因进行必要的调整。

根据盘点结果更新资产台账和固定资产清单。

2.实施现场盘点法

对固定资产进行编号,并贴上标签以便识别,实地检查每一项固定资产,准确记录其名称、型号数量、购置日期、价值及位置。比对盘点结果与资产清单,记录任何不符情况。分析差异原因,并进行调整以反映实际状况。

如何进行固定资产盘点盘点呢,也许你会拿着企业提供的固定资产清单不知所措,也不知道如何制作底稿以及盘点的比例,今天来跟大家详细讲一讲:

,咱们得明白什么是固定资产。简单来说,固定资产就是公司里那些价值比较高、使用时间长、不容易变成现金的物件,比如厂房、机器、车辆等等。

那么为什么要进行固定资产盘点呢?这是因为通过盘点,我们可以确保公司账面上的固定资产与实际拥有的相符,防止资产流失或被误记。

以上就是给大家说的如何进行固定资产盘点的内容。

固定资产折旧年限设定需谨慎,遵循低年限要求至关重要:

房屋、建筑物:低20年折旧期。

生产性设备(含飞机、火车、轮船、机器等):低10年折旧期。

生产经营辅助器具、工具、家具:低5年折旧期。

非主要运输工具(除飞机、火车、轮船):低4年折旧期。

电子设备:低3年折旧期。

请注意,上述为低折旧年限标准。例如,对于电子设备如电脑,虽低要求为3年,但根据实际情况,企业可选择更长的折旧期,如5年,以更合理地反映资产价值消耗。

库存材料价值的评估

库存材料由于长期积压或保管不善可能会导致使用价值下降。在评估时,应对其数量和质量进行核实和鉴定,然后区别不同情况,按以下方法确定评估值。

(1)对失效、变质、残损、无用的材料,应作为废料处理,按可收回净值确定评估值其计算公式为

库存材料的评估值=该种材料的库存数量X回收价格

(2)对虽能使用但质量下降的材料,扣除相应的贬值或损耗后确定其评估值。其计算公式为:

库存材料的评估值=该种材料的库存数量X(1一贬值率)

【资产盘点评估案例】评估人员对某企业的库存材料进行评估时,盘盈甲材料8吨。经了解,该种材料在市场上已经脱销,改用乙材料替代。乙材料的现行市价为4000元/吨。根据比较鉴定,甲材料的性能优于乙材料,拟定增值率为5%;由于库存时间较长,甲材料的质量有所下降,确定损耗率为10%。求甲材料的评估值。

甲材料的评估值=8X4000x(1十5%一10%)=30400(元)

成本法在产成品及库存商品评估中的应用

采用成本法对生产及加工工业的产品进行评估,主要根据生产、制造该项产成品全过程中发生的成本费用来确定产品的评估值。具体可分为以下两种情况进行。

(1)评估基淮日与产品完工时间较接近,且物价变动不大时。这时可以直接按产品账面成本确定评估值,计算公式为:

产品评估值=产品数量X产品单位成本

(2)评估基准日与产成品完工时间相距较长,成本费用变化较大时。这时的产成品评估值可按下面两种方法进行。

方法一:

产成品评估值=产成品实有数量X(合理材料工艺定额x材料单位现行价格十合理工时定额x单位小时合理工时工资及费用开支)

方法二:

产成品评估值=产成品实际成本X(材料成本比例x材料综合调整系数十工资、费用成本比例x工资费用综合调整系数)

市场法是指按不含税的可接受市场价格,扣除相关费用后确定产品评估价值的方法。在用市场法时应注意以下几点。

(1)产品的使用价值。评估人员要对产品本身的技术水平和内在质量进行鉴定明确产品的使用价值及技术等级,进而确定合理的市场价格。

(2)分析产品的市场供求关系和被评估产品的前景。

(3)市场价格的选择应以公开市场上形成的产品近期交易价格为准,非正常交易情况下的交易价格不能作为评估的依据。

(4)对于产品技术水平,但产成品外表存有不同程度的残缺的,可根据其损坏程度,通过调整系数予以调整。

采用市场法进行评估时,市场价格中包含了成本、税金、利润的因素,对这部分利润和税金的处理应视产成品评估的不同目的和评估性质而定。

- 固定资产盘点评估

- 流动资产评估

- 浙江温州

- 秦老师