北京丰台靠谱个体工商户核定征收,怎么交税和核定

- ¥1.00

- 2024-10-31 04:18:29

- 个体工商户

- 个体工商户核定征收

- 山东潍坊

- 王经理 18817471702

- 上海臻皖企业服务有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

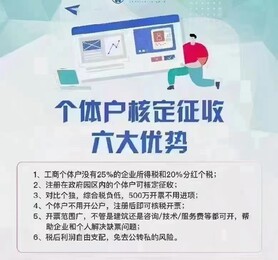

所得税分为个人所得税和企业所得税,其中个人所得税又可以细分为众多的小分类,比如个人薪资所得、股息分红所得、劳务报酬所得、个人经营所得等,其中个体户对应的是个人经营所得这一小类,其它的个人所得税需要按照不同收入类型对应不同应纳税率纳税就行,通常情况下个人所得税的税率由3%起至45%之间。而核定征收的个体户可以按优惠税率0.5%的优惠政策。

近几年核定征收政策已经在逐年缩紧,能够享受到的企业范围也越来越少了。在以往,很多都是通过成立个人资企业,然后去申请核定征收。但是在大环境下,个人资企业所暴露出来的问题越来越多,能够申请到核定征收资格的个人资企业越来越少了。所以现在申请个体户核定征收也是一个不错的选择。

一般情况下,个体工商户的个人经营所得按照5%-35%缴纳税费,这个税率不包括增值税以及附加税,而在地方税收洼地核定征收政策下,增值税、增值税附加税以及个人经营所得税的综合税负3%左右。

山东和河南园区,核定税率0.5%,年450万以内实现小规模纳税人综合税负3%以下,园区招商个体户注册式经营,注册地和经营地址允许分开,成立办理10个工作日左右正常开票经营。

用一组数据说明一下查账征收和核定征收的区别。有两家个体户年营业收入均为300万元。其中,一家个体户所得税采用查账征收,在所得税税前列支的成本费用为210万元。另外一家个体户所得税采用的是核定征收,核定的应税所得率为10%。我们来分别计算一下这两家个体户应缴纳的个人所得税。

查账征收方式计算的所得税=300万元-210*35%-6.55万元=24.95万元。

核定征收方式计算的个人所得税=300*10%*30%-4.05万元=4.95万元。

通过数据可以看出查账征收和核定征收由于计税依据的不同,其计算和缴纳的个人所得税也是不同的,且不同的征收方式对企业的的会计核算和管理要求均有差别。

- 个体工商户核定征收

- 工商代办

- 山东潍坊

- 王经理

- 个体工商户