辽宁盘锦代理财税代账信誉

- ¥1000.00

- 2024-11-06 06:00:00

- 财税代账

- 辽宁沈阳

- 杨经理 18842464564

- 沈阳双晟知识产权代理有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

一般纳税人认定程序是什么?

1.纳税人先提交申请,并准备好全部申请资料

2.税务机关核对纳税人提交的申请资料

3.税务机关实地查验,出具查验报告

4.符合认定标准的,税务机关予以认定

代理业务

代理机构会提供以下业务:

1、整理原始单据、记账凭证;

2、出具财务报表(资产负债表、损益表);

3、每月纳税申报及税款交纳,年度所得税汇算清缴;

4、新公司国地税报到等;

另外,有些机构可以提供免费的每月报税短信通知,邮件通知服务。

税计顾问

1、提供日常财税知识咨询,包括电话咨询、上门咨询、网上咨询。

2、指导或协助企业办理日常涉税事项;

3、协助或指导企业进行财税知识培训,免费参加所统一组织的业务培训;

4、定期组织客户参加税务咨询列会;

5、每月发放一期《税务咨询信息》,每年赠送《企业财税法规汇编》。

6、委托人要求的其他业务。

税务筹划

代理记账

1、进行不同目的税务审阅,揭示现存税收结构中存在的税收风险和有待改进的环节;

2、全面了解公司经营结构和财务运作特点,对经营过程中涉税项目进行分析,挖掘节税潜力;

3、结合公司整体经营思路,为公司确定、改变经营方针与战略提供相关内部税务政策的调整与改进建议;

4、帮助公司贯彻实施税收筹划方案。

建账业务

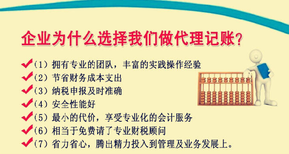

1、记账服务能为您解决以下问题:

a. 使用电脑进行代理记账,能为您提供及时的财务会计信息,如:往来款明细;成本费用分项明细;当期损益等。

b.能长期稳定财务,可避免频繁更换公司的财会人员;

c.能节约费用,支付代理记账费比招聘职员的费用低;

d.代理记账比一般的财会人员更,做账时,有效的进行税收筹划降低纳税风险。

e.开具了发票的代理记账费用可全额在当年税前列支。

2、代理记账业务工作程序:

a. 签订《代理记账业务约定书》,约定双方的权利和义务;

b.根据公司情况,设立公司账簿,进行建账初始化;

c.指导出纳完成现金日记账、银行存款日记账;存货仓库明细账;

d.审核凭证,登记账簿,编制报表,填写纳税申报表;

业务范围

代理记账

1、代理各个税种的纳税申报,代理企业纳税情况自查及清算各种税款业务;

2、代理企业整体税务安排、投资项目税收评估,代理制作涉税文书。

3、建立企业纳税核算体系用办税制度,为企业设计财务制度。

4、协助企业进行股份制改及企业间兼并、收购工作,代理设计经营管理制度。

5、为企业提供报表分析,提供其他管理建议。

6、委托人要求的其他常年代理业务。

有百分之九十八的代理记账机构会提供整理原始凭证、编制会计凭证、登记账册、编制会计报表、纳税申报五项基本服务。

代记机构

代理记账机构,是指依法经批准设立从事代理记账业务的中介机构。代理记账机构主要包括代理记账公司、会计师事务所、税务师事务所以及具有代理记账资格的其他社会咨询服务机构等几大类。代理记账机构从事代理记账业务符合财政部发布的《代理记账管理暂行办法》中的关于从事代理记账业务应具备条件的规定。

代理记账机构可以接受委托,受托办理委托人的下列业务:

1、根据委托人提供的原始凭证和其他资料,按照国家统一的会计制度的规定进行会计核算,包括审核原始凭证、填制记账凭证、登记会计账簿、编制财务会计报告等;

2、对外提供财务会计报告;

3、向税务机关提供税务资料;

4、委托人委托的其他会计业务。

法律依据

1、基于代理记账业务的, [2] 为了充分肯定代理记账业务,1993年修改《会计法》时增加了“代理记账”规定,允许那些不具备单设置会计机构或者配备会计人员条件的单位,委托有关的会计服务机构进行代理记账,从而确立了我国代理记账业务的法律地位。

2、根据新的《注册会计师法》规定:第十五条:“注册会计师可以承办会计咨询、会计服务业务。”从而为代理记账业务的开展提供了合法的中介机构。

3、与此同时,为了具体规范代理记账业务,财政部于2005年发布的新《代理记账管理暂行办法》,对从事代理记账的条件、代理记账的程序以及委托双方的责任和义务等作了具体规定。 [3] 新修订的《会计法》再一次确认了代理记账的法律地位。

4、第三十六条明确规定:“各单位应当根据会计业务的需要,设置会计机构,或者在有关机构中设置会计人员并会计主管人员;不具备设置条件的,应当委托经批准设立从事会计代理记账业务的中介机构代理记账。”

代理记账

代理记账的定义 《会计法》第36条明确规定:“不具备设置条件的应当委托经批准设立从事会计代理记账业务的中介机构代理记账。

代理记账是指将本企业的会计核算、记账、报税等一系列的工作全部委托给记账公司完成,本企业只设立出纳人员,负责日常货币收支业务和财产保管等工作。

- 财税代账

- 代理记账

- 辽宁沈阳

- 杨经理