财产清查-盘点库存的评估-企业盘点材料的评估

- 面议

- 2024-09-24 16:18:47

- 固定资产盘点评估

- 辽宁沈阳

- 秦老师 13269786592

- 北京中合益德资产评估事务所(普通合伙)

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

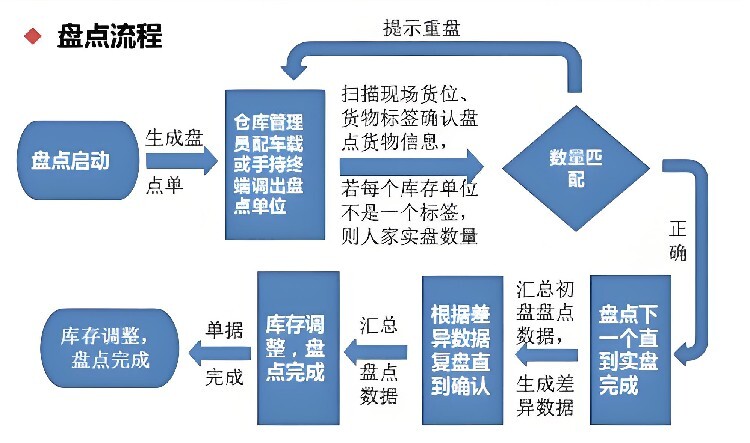

盘点结束后,应编制详细的盘点报告和清单,并及时上报给相关部门和领导,以便于后续的管理和监督。通过固定资产盘点,公司能够保护财产安全,提升资产管理效率和度。本文旨在为公司固定资产盘点提供指导,希望能对相关管理工作有所助益。

法律依据:-《人民共和国公司法》第二十三条:设立有限责任公司,需满足股东法定人数、认缴出资额、制定章程、确立组织机构、确定公司住所等条件。-《人民共和国公司法》第七十六条:设立股份有限公司,需满足发起人法定人数、股本总额、发行股份及筹办合规、制定章程、确立组织机构、确定公司住所等条件。

资产盘点,作为企业财务管理的关键环节,对于确保资产安全、优化资源配置具有重要意义。中合益德资产评估事务所代做固定资产盘点,固定资产评估等业务,提供一站式资产盘点业务,以、的服务,帮助企业摸清家底,为企业的稳健运营和明智决策提供坚实的数据支持。

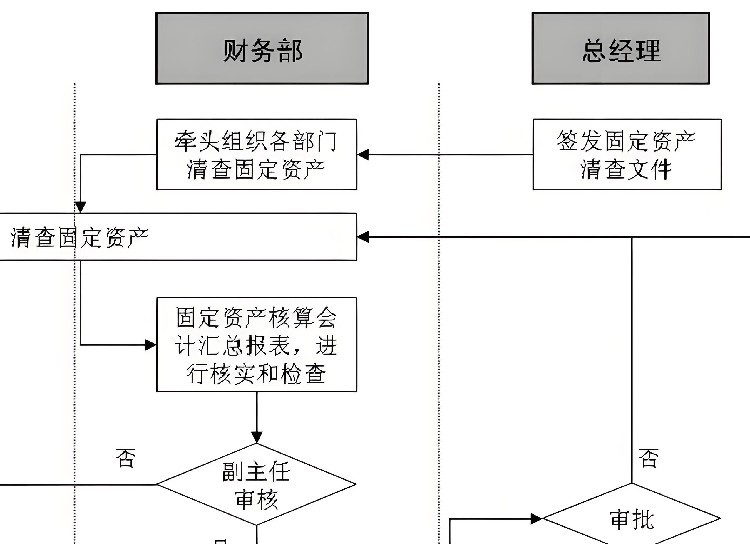

关于固定资产盘点管理工作的开展步骤:

1、准备工作:制定盘点计划

2、资产分类:类型包括电子设备类,办公家具类,数码设备类,储存设备类等

3、表格绘制:类目包括序号,类别,设备编号,设备名称,设备品牌,设备型号,采购日期,原价值,所在部门,使用人,设备状态,件数,备注

4、盘点过程:资产状况检查

5、事后处理:编制盘点报告

固定资产折旧年限设定需谨慎,遵循低年限要求至关重要:

房屋、建筑物:低20年折旧期。

生产性设备(含飞机、火车、轮船、机器等):低10年折旧期。

生产经营辅助器具、工具、家具:低5年折旧期。

非主要运输工具(除飞机、火车、轮船):低4年折旧期。

电子设备:低3年折旧期。

请注意,上述为低折旧年限标准。例如,对于电子设备如电脑,虽低要求为3年,但根据实际情况,企业可选择更长的折旧期,如5年,以更合理地反映资产价值消耗。

库存材料价值的评估

库存材料由于长期积压或保管不善可能会导致使用价值下降。在评估时,应对其数量和质量进行核实和鉴定,然后区别不同情况,按以下方法确定评估值。

(1)对失效、变质、残损、无用的材料,应作为废料处理,按可收回净值确定评估值其计算公式为

库存材料的评估值=该种材料的库存数量X回收价格

(2)对虽能使用但质量下降的材料,扣除相应的贬值或损耗后确定其评估值。其计算公式为:

库存材料的评估值=该种材料的库存数量X(1一贬值率)

【资产盘点评估案例】评估人员对某企业的库存材料进行评估时,盘盈甲材料8吨。经了解,该种材料在市场上已经脱销,改用乙材料替代。乙材料的现行市价为4000元/吨。根据比较鉴定,甲材料的性能优于乙材料,拟定增值率为5%;由于库存时间较长,甲材料的质量有所下降,确定损耗率为10%。求甲材料的评估值。

甲材料的评估值=8X4000x(1十5%一10%)=30400(元)

成本法在产成品及库存商品评估中的应用

采用成本法对生产及加工工业的产品进行评估,主要根据生产、制造该项产成品全过程中发生的成本费用来确定产品的评估值。具体可分为以下两种情况进行。

(1)评估基淮日与产品完工时间较接近,且物价变动不大时。这时可以直接按产品账面成本确定评估值,计算公式为:

产品评估值=产品数量X产品单位成本

(2)评估基准日与产成品完工时间相距较长,成本费用变化较大时。这时的产成品评估值可按下面两种方法进行。

方法一:

产成品评估值=产成品实有数量X(合理材料工艺定额x材料单位现行价格十合理工时定额x单位小时合理工时工资及费用开支)

方法二:

产成品评估值=产成品实际成本X(材料成本比例x材料综合调整系数十工资、费用成本比例x工资费用综合调整系数)

- 固定资产盘点评估

- 流动资产评估

- 辽宁沈阳

- 秦老师