隆昌县财务经理培训会计

1/6

- ¥2850.00

- 2025-01-17 20:10:23

- 财务培训,财务总监培训

- 浙江宁波

- 官老师 13348805878

- 成都市武侯区东宇培训学校

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

取消

信息介绍

详细参数

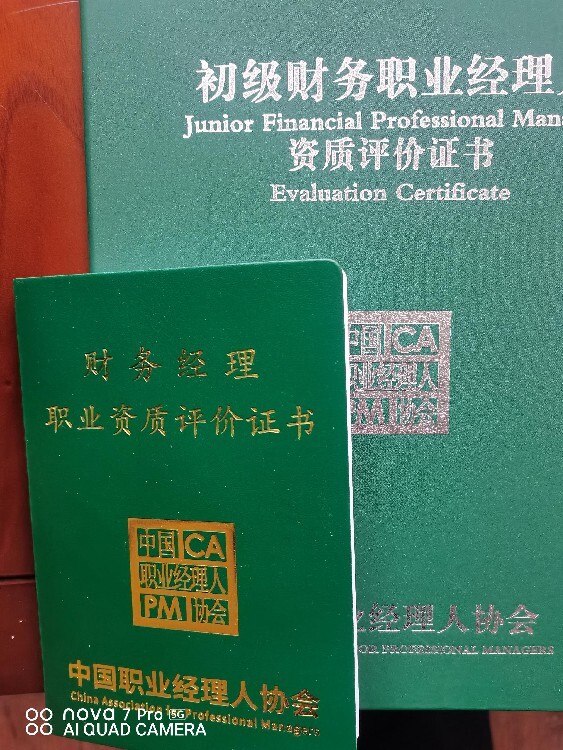

一、建立职业经理人制度的政策依据

1.关于制定职业经理人员素质标准

2001年,中央组织部、国家经济贸易关于印发《“十五”期间全国企业经营管理人员培训纲要》的通知(国经贸培训〔2001〕748号)提出:“逐步建立工商管理职业资格证书制度。要制定职业经理人员的素质标准”。这是在国家正式文件中,次提出“职业经理人员”这个称谓,同时,提出“要制定职业经理人员的素质标准”的任务

沟通职责。随着企业制度的发展,所有权与经营权的分离是一个必然趋势,所有者评价企业价值的渠道主要是财务报告。而对财务报告解释的工作必然应该由财务经理来进行,因此,可以说财务经理是沟通所有者和经营者的中介,沟通尤其是与出资人(在此包括股东和债权人)的沟通是财务经理的一项重要职责。另外随着企业社会责任的发展,企业发展越来越离不开对社会的依赖和融合,企业的运营除了要实现企业价值的大化,也要实现企业的社会价值大化。这就要求作为企业价值管理中心的财务经理承担起与客户、员工、供应商、社区、部门等管理机构进行沟通的职责。

目标定位:加快推进我国财务管理领域职业经理人才队伍建设,培养造就符合新时期经济发展需要的财务经理人才,提升企业经营管理水平,促进企业转型升级和创新发展。

主要职责:研究制定财务管理领域职业经理人才职业资质标准,组织编写培训大纲和教材,组建师资和评价队伍,统筹推进培训与评价工作,开展相关理论研究

- 财务培训,财务总监培训

- 理财规划师培训

- 浙江宁波

- 官老师

成都市武侯区东宇培训学校为你提供的“隆昌县财务经理培训会计”详细介绍