山东设备资产盘点-盘点库存的评估-企业盘点材料的评估

- 面议

- 2024-11-08 16:03:04

- 固定资产盘点评估

- 云南昆明

- 秦老师 13269786592

- 北京中合益德资产评估事务所(普通合伙)

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

公司固定资产盘点是一项重要的财务管理活动,确保公司资产安全、合规,并有效地支持经营决策。以下是资产盘点的两种方法介绍:

1.采用资产台账核对法

核对资产台账与实际资产的匹配情况。

记录任何存在的差异,并追溯原因进行必要的调整。

根据盘点结果更新资产台账和固定资产清单。

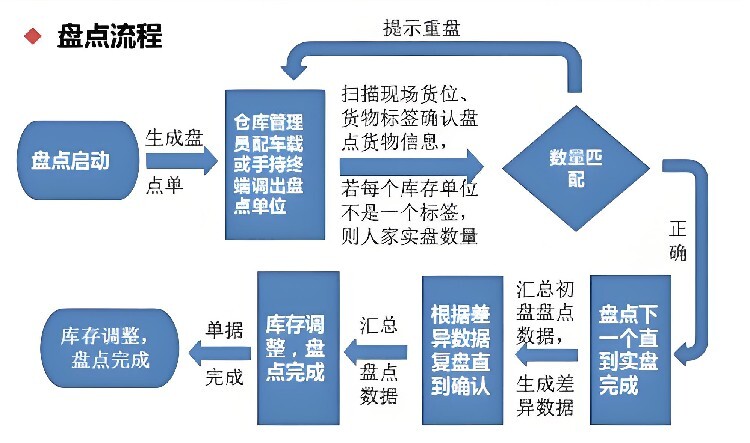

2.实施现场盘点法

对固定资产进行编号,并贴上标签以便识别,实地检查每一项固定资产,准确记录其名称、型号数量、购置日期、价值及位置。比对盘点结果与资产清单,记录任何不符情况。分析差异原因,并进行调整以反映实际状况。

企业通常每年进行一次全面盘点,而小型企业则可视情况调整。

盘点应选择在业务相对较少时期进行,以减少对日常运营的影响。同时,确保盘点人员得到适当培训和指导并准备好所需的工具和设备。对于盘点中发现的任何差异,进行调查和核实,并更新相关记录。

盘点结束后,应编制详细的盘点报告和清单,并及时上报给相关部门和领导,以便于后续的管理和监督。通过固定资产盘点,公司能够保护财产安全,提升资产管理效率和度。本文旨在为公司固定资产盘点提供指导,希望能对相关管理工作有所助益。

法律依据:-《人民共和国公司法》第二十三条:设立有限责任公司,需满足股东法定人数、认缴出资额、制定章程、确立组织机构、确定公司住所等条件。-《人民共和国公司法》第七十六条:设立股份有限公司,需满足发起人法定人数、股本总额、发行股份及筹办合规、制定章程、确立组织机构、确定公司住所等条件。

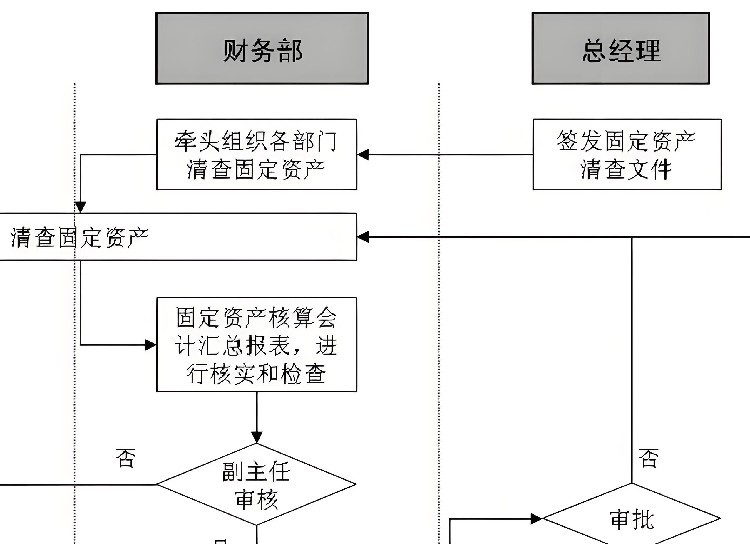

公司固定资产盘点方案

资产盘点,公司管理。随着企业规模的扩大和业务范围的扩展,固定资产的数量和种类也在不断增加。为了提高资产管理效率,降低运营成本,同时满足集团公司对于资产管理的需求,我们计划采用智能化管理方案,以实现固定资产的全面盘点、核算和管理。

一、盘点目标

1.确保固定资产信息的准确性和完整性。

2.发现资产管理中的问题和漏洞,及时采取改进措施。

3.提高资产使用效益,促进公司资产管理规范化。

二、盘点范围

本次盘点涉及各分公司的固定资产,包括但不限于房屋建筑物、机械设备、车辆、办公家具等。

三、盘点时间

本次盘点计划于xxxx年xx月xx日至xxxx年xx月xx日进行。

四、盘点人员

固定资产管理员、会计、固定资产使用部门管理员将共同参与本次盘点。

五、盘点方法

采用抽盘和全盘相结合的方法,对资产进行分类,并按照重要程度进行排序。对于金额较大的资产进行全盘,对于金额较小的资产进行抽盘。

六、具体工作步骤

1.准备阶段:财务部根据账上金额导出固定资产卡片清单,并制作固定资产盘点表。

同时,固定资产管理员进行自盘整理。

2.实地盘点阶段:由固定资产管理员、使用部门管理员和会计组成盘点小组,对固定资产进行实地盘点,并记录盘点结果。对于盘盈、盘亏以及报废的固定资产要香明原因,并出具说明材料。

3.整理分析阶段:固定资产管理部门根据盘点结果编制固定资产盘点报告,分析固定资产的使用情况、盘盈盘亏原因等。同时,财务部根据固定资产管理部门的报告编制固定资产盘点财务分析报告。

4.反馈与改进阶段:将盘点结果向公司领导汇报,针对存在的问题提出改进措施,并落实责任部门进行整改。同时,根据盘点结果对资产管理流程进行优化,提高资产管理效率。

后续跟进阶段:对盘盈、盘亏以及报废的固定资产进行后续处理,如追索责任人赔5.偿、报废资产处置等。同时,对资产管理流程进行持续改进和优化,确保资产管理规范化、化。

七、工作要求与注意事项

1.参与盘点的人员严格按照盘点计划的要求和程序执行到位,确保署完整,不漏盘、不重盘。对于发现的异常情况要及时汇报并处理。2.对于盘盈、盘亏以及报废的固定资产要查明原因并加以文字说明,由相关领导在盘点表及文字说明材料上签字加以确认。

成本法在产成品及库存商品评估中的应用

采用成本法对生产及加工工业的产品进行评估,主要根据生产、制造该项产成品全过程中发生的成本费用来确定产品的评估值。具体可分为以下两种情况进行。

(1)评估基淮日与产品完工时间较接近,且物价变动不大时。这时可以直接按产品账面成本确定评估值,计算公式为:

产品评估值=产品数量X产品单位成本

(2)评估基准日与产成品完工时间相距较长,成本费用变化较大时。这时的产成品评估值可按下面两种方法进行。

方法一:

产成品评估值=产成品实有数量X(合理材料工艺定额x材料单位现行价格十合理工时定额x单位小时合理工时工资及费用开支)

方法二:

产成品评估值=产成品实际成本X(材料成本比例x材料综合调整系数十工资、费用成本比例x工资费用综合调整系数)

运用市场法评估产成品,原则上可根据《资产评估操作规范意见(试行)》第四十三条的要求,对于十分的产品,根据其出厂销售价格减去销售费用和全部税金确定评估值;对于正常销售的产品,根据其出厂销售价格减去销售费用、全部税金和适当数额的税后净利润确定评估值;对于勉强能销售出去的产品,根据其出厂销售价格减去销售费用全部税金和税后净利润确定评估值;对于滞销、积压、降价销售产品,应根据其可收回净收益确定评估值。

- 固定资产盘点评估

- 流动资产评估

- 云南昆明

- 秦老师