金堂县税收策划费用多少,建筑劳务公司税收策划

- 面议

- 2025-02-09 04:57:20

- 税收策划,个体核定征收,零星用工税筹,建..

- 四川成都

- 罗小姐 13666103407

- 成都嘉德信财税管理咨询有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

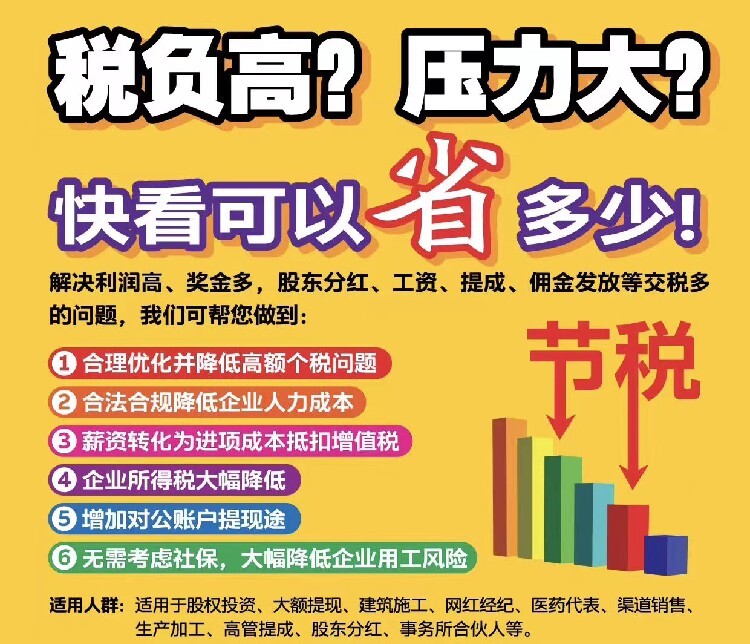

对风险的不同风险的企业对风险的是不同的,开拓型往往愿意冒更大的风险节减多的税,稳健型企业则往往希望在小风险的情况下节减税收。与风险并存,越多的方案往往也是风险越大的方案,两者的权衡取决于多种因素,包括纳税人对风险的这个因素。了解纳税人对风险的,可以制定更符合企业要求的税务筹划方案。

税收筹划合理进行有利于提高公司竞争力:

执行合理的税收筹划计划方案,可以协助公司减少税赋,节省公司运营成本,因此有益于缓解公司的资产压力。

重视税收筹划能够有效的为公司减负增效:

一般而言,有效进行税收筹划务必企业管理者对其给与充足关心和高度重视。税收筹划不可以盲目跟风进行,不然非常容易引起税务风险性。因而,公司进行税收筹划,务必要在技术计划方案的具体下开展。只有将税收筹划作为日常工作,重视税收筹划,将税收筹划进行贯彻落实到公司平时企业安全生产主题活动中,税收筹划能够充分发挥需有的和实际效果,才可以在较大水平上协助公司保持降税降负,为公司经济收益的提高丰厚的资源优势。

这个概念说明了税收筹划的前提条件是符合国家法律及税收法规;税收筹划的方向应当符合税收政策法规的导向;税收筹划的发生是在生产经营和投资理财活动之前;税收筹划的目标是使纳税人的税收利益大化。所谓“税收利益大化”,包括税负轻、税后利润大化、企业价值大化等内涵,而不仅仅是指的税负轻。

目的性

税务筹划的直接目的就是降低税负,减轻纳税负担。这里有两层意思:一是选择低税负。低税负意味着较低的税收成本,较低的税收成本意味着高的资本回收率;二是滞延纳税时间(不是指不按税法规定期限缴纳税款的欠税行为),获取的时间价值。通过一定的技巧,在资金运用方面做到提前收款、延缓支付。这将意味着企业可以得到一笔“无息”,避免高边际税率或减少支出。

对企业增值税税收筹划概念的探讨,是基于税收筹划概念的分析。税收筹划概念自二十世纪九十年代中叶由西方引入中国,译自 tax-planning 一词,也译作税务筹划、纳税筹划、税务计划等。税收筹划是一门涉及多门学科知识的新兴的现代边缘学科,许多问题尚不成熟,因而国际上对其概念的描述也不尽一致。

税负轻重,将对企业投资决策产生极为重大的影响。在投资决策中的税收筹划,主要从投资方向、投资地点、投资形式及投资伙伴的选择等方面综合考虑,进行优化选择。

例如,从投资方式来看,企业投资可分为直接投资和间接投资。间接投资是指对股票或债券等金融资产的投资。税法规定,购买国库券取得的利息收入可免交企业所得税,购买企业债券取得的收入需缴纳所得税,购买股票取得的股利为税后收入不交税,但风险较大。这就需要企业进行权衡。直接投资涉及的税收问题更多,需面临各种流转税、收益税、财产税和行为税等。当企业选择直接投资时,还要在货币资金和非货币资金等投资方式上进行比较。

企业财务政策是指依照国家规定所允许的成本核算方法、计算程序、费用分摊、利润分配等一系列规定进行企业内部核算活动。通过有效的税收筹划,使成本、费用和利润达到佳值,实现减轻税负的目的。应当注意到,企业财务政策一旦确定,不得随意变更,故在选择财务政策上要有前瞻性。

存货计价方法不同,企业营业成本就不同,从而影响应税利润,进而影响所得税。根据现行税法规定,存货计价可以采用先出法、后进先出法、加权平均法和移动平均法等不同方法。不同的存货计价方法对企业纳税的影响是不同的,采用何种方法为佳,应根据具体情况而定。在物价持续上涨时,应选择后进先出法对存货计价,这种方法符合稳健性原则的要求,可以使期末存货成本降低,销货成本提高,从而减轻企业所得税负担,增加税后利润;在物价持续下降时,应选择先出法来计价,可以使期末存货价值较低,销货成本增加,从而减少应纳税所得,达到“节税”目的;而在物价上下波动的情况下,宜选择加权平均法或移动平均法,可以避免因各期利润变动造成企业各期应税所得上下波动而增加企业安排资金的难度。

- 税收策划,个体核定征收,零星用工税筹,建..

- 专业咨询/策划

- 四川成都

- 罗小姐