广告

成都小微企业,小规模纳税人税收怎么抵扣?实际的做账报税?

1/2

- 面议

- 2019-03-05 14:59:17

- 有限责任公司

- 成都代理记账,成都税务,税务抵扣,成都财..

- 四川成都

- 文老师 17790288660

- 成都文谚财务咨询有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

取消

信息介绍

详细参数

相信很多小微企业,小型微利企业的小规模纳税人,都多少了解了税收的一个优惠政策。但是对于具体怎么抵扣,一个抵扣的流程,实际的做账报税来说该怎么做?成都代理记账文谚财务一起看下。

一、确定免税范围

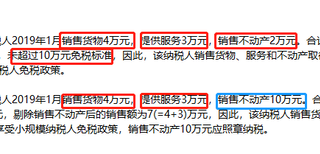

小规模纳税人,合计月销售额不超过十万。也就是说十万以内是免征,超过就是全额征收哦。

小规模纳税人,合计季销售额不超过三十万。也就是说三十万以内是免征,超过就是全额征收哦。

需要注意的是:

这其中:销售货物,劳务,服务,无形资产去的的销售额 免征增值税

这其中:销售不动产取得的销售额 征税率

二、增值税差额征收

注意:适用增值税差额征税政策的,以差额后的余额为销售额,确定其是否可享受小规模纳税人免税政策。

例:

2019年1月,某建筑业小规模纳税人(按月纳税)取得建筑服务收入20万元,同时向其他建筑企业支付分包款12万元,则该小规模纳税人当月扣除分包款后的销售额为8万元。

未超过10万元免税标准,因此,当月可享受小规模纳税人免税政策。

三、怎么选择适合自己的纳税年度

注意:按照固定期限纳税的小规模纳税人可以根据自己的实际经营情况选择实行按月纳税或按季纳税。一经选择,一个会计年度内不得变更。 (会计年度指:公历1月1日起至12月31日止)

更多相关财税,代理记账,可以关注私信小编。

- 成都代理记账,成都税务,税务抵扣,成都财..

- 工商代办

- 四川成都

- 文老师

- 有限责任公司

成都文谚财务咨询有限公司为你提供的“成都小微企业,小规模纳税人税收怎么抵扣?实际的做账报税?”详细介绍

小规模纳税人信息

-

桐乡河山柳岸春风不得了啦?出大事了?快来看看?¥ 8500

桐乡河山柳岸春风不得了啦?出大事了?快来看看?¥ 8500 -

74-13528-F3江西瑞菱自动化艾默生开关73-13528-F3面议

74-13528-F3江西瑞菱自动化艾默生开关73-13528-F3面议 -

越野叉车4吨价格四驱越野叉车爬坡能力强无级变速矿区专用¥ 10000

越野叉车4吨价格四驱越野叉车爬坡能力强无级变速矿区专用¥ 10000 -

投资国外项目,如何做对外投资备案?面议

投资国外项目,如何做对外投资备案?面议 -

聊城彩石金属瓦公司欢迎您¥ 1

聊城彩石金属瓦公司欢迎您¥ 1 -

北京玻璃钢格栅价格-玻璃钢格栅厂家¥ 30

北京玻璃钢格栅价格-玻璃钢格栅厂家¥ 30