固定资产盘点标准-盘点库存的评估-企业盘点材料的评估

- 面议

- 2024-11-13 16:00:21

- 固定资产盘点评估

- 北京

- 秦老师 13269786592

- 北京中合益德资产评估事务所(普通合伙)

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

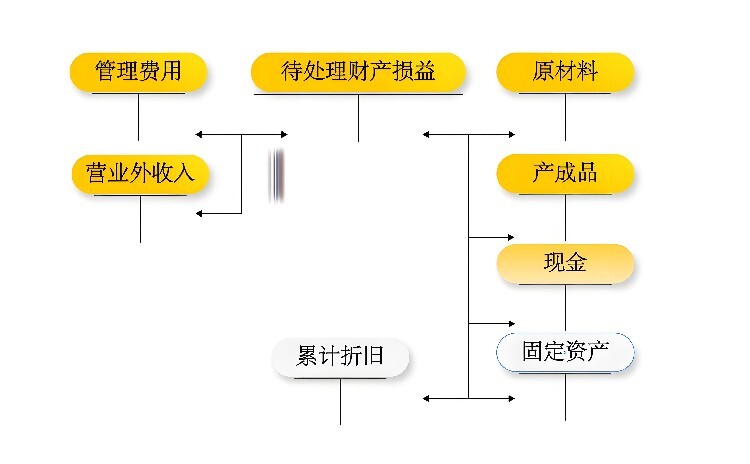

公司固定资产盘点是一项重要的财务管理活动,确保公司资产安全、合规,并有效地支持经营决策。以下是资产盘点的两种方法介绍:

1.采用资产台账核对法

核对资产台账与实际资产的匹配情况。

记录任何存在的差异,并追溯原因进行必要的调整。

根据盘点结果更新资产台账和固定资产清单。

2.实施现场盘点法

对固定资产进行编号,并贴上标签以便识别,实地检查每一项固定资产,准确记录其名称、型号数量、购置日期、价值及位置。比对盘点结果与资产清单,记录任何不符情况。分析差异原因,并进行调整以反映实际状况。

中合益德资产评估事务所的资产盘点服务,不仅流程规范、操作严谨,更依托团队与技术,确保盘点结果的准确性和可靠性。从初步清点到终报告,每一步都经过严格把控旨在为企业提供真实、全面的资产状况分析,资产盘点不仅是对企业物质资产的梳理,更是对企业财务状况的一次全面体检。通过我们的服务,企业能够及时发现并解决潜在的财务问题,进而优化资源置,提升运营效率。选择我们,选择与信赖。让我们的资产盘点服务成为您企业财务管理的得力助手,为您的企业发展保驾。

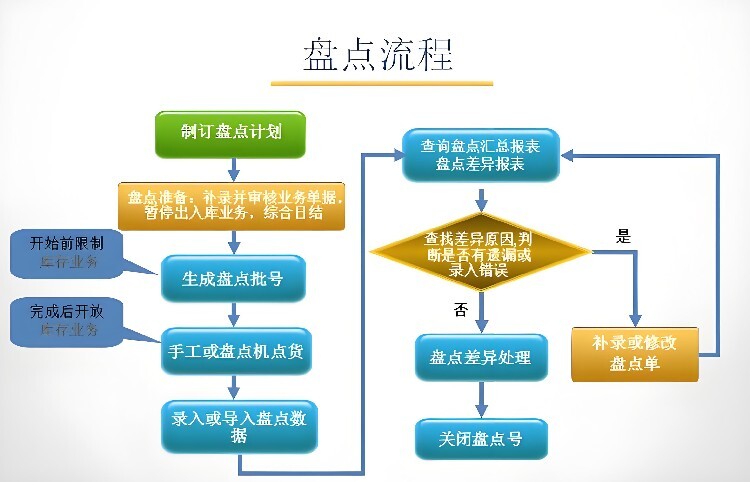

关于固定资产盘点管理工作的开展步骤:

1、准备工作:制定盘点计划

2、资产分类:类型包括电子设备类,办公家具类,数码设备类,储存设备类等

3、表格绘制:类目包括序号,类别,设备编号,设备名称,设备品牌,设备型号,采购日期,原价值,所在部门,使用人,设备状态,件数,备注

4、盘点过程:资产状况检查

5、事后处理:编制盘点报告

如何进行固定资产盘点盘点呢,也许你会拿着企业提供的固定资产清单不知所措,也不知道如何制作底稿以及盘点的比例,今天来跟大家详细讲一讲:

,咱们得明白什么是固定资产。简单来说,固定资产就是公司里那些价值比较高、使用时间长、不容易变成现金的物件,比如厂房、机器、车辆等等。

那么为什么要进行固定资产盘点呢?这是因为通过盘点,我们可以确保公司账面上的固定资产与实际拥有的相符,防止资产流失或被误记。

以上就是给大家说的如何进行固定资产盘点的内容。

固定资产折旧年限设定需谨慎,遵循低年限要求至关重要:

房屋、建筑物:低20年折旧期。

生产性设备(含飞机、火车、轮船、机器等):低10年折旧期。

生产经营辅助器具、工具、家具:低5年折旧期。

非主要运输工具(除飞机、火车、轮船):低4年折旧期。

电子设备:低3年折旧期。

请注意,上述为低折旧年限标准。例如,对于电子设备如电脑,虽低要求为3年,但根据实际情况,企业可选择更长的折旧期,如5年,以更合理地反映资产价值消耗。

库存材料价值的评估

库存材料由于长期积压或保管不善可能会导致使用价值下降。在评估时,应对其数量和质量进行核实和鉴定,然后区别不同情况,按以下方法确定评估值。

(1)对失效、变质、残损、无用的材料,应作为废料处理,按可收回净值确定评估值其计算公式为

库存材料的评估值=该种材料的库存数量X回收价格

(2)对虽能使用但质量下降的材料,扣除相应的贬值或损耗后确定其评估值。其计算公式为:

库存材料的评估值=该种材料的库存数量X(1一贬值率)

【资产盘点评估案例】评估人员对某企业的库存材料进行评估时,盘盈甲材料8吨。经了解,该种材料在市场上已经脱销,改用乙材料替代。乙材料的现行市价为4000元/吨。根据比较鉴定,甲材料的性能优于乙材料,拟定增值率为5%;由于库存时间较长,甲材料的质量有所下降,确定损耗率为10%。求甲材料的评估值。

甲材料的评估值=8X4000x(1十5%一10%)=30400(元)

- 固定资产盘点评估

- 流动资产评估

- 北京

- 秦老师

推荐信息

-

济南无形资产评估公司-专业资产评估公司

济南无形资产评估公司-专业资产评估公司 -

辽阳养殖场评估-养殖场拆迁评估-养鸡场评估-养猪厂评估

辽阳养殖场评估-养殖场拆迁评估-养鸡场评估-养猪厂评估 -

三亚拆迁养殖场评估-养殖场拆迁评估-养鸡场评估-养猪厂评估

三亚拆迁养殖场评估-养殖场拆迁评估-养鸡场评估-养猪厂评估 -

临夏养殖场征收评估-养殖场拆迁评估-养鸡场评估-养猪厂评估

临夏养殖场征收评估-养殖场拆迁评估-养鸡场评估-养猪厂评估